5

5

- 입력 2025.03.05 10:57

0

0[ 아시아경제 ] 대형마트 2위 사업자인 홈플러스가 기업회생 절차에 돌입한 가운데 신용 리스크에 직면했다. 회생절차가 시작되면서 홈플러스의 신용등급이 디폴드 등급인 ‘D’까지 강등된 데 이어 영화관과 면세점 등 유통 매장들이 홈플러스 상품권 사용을 중단하고 나서면서 유동성 위기를 키우고 모습이다.

5일 유통업계에 따르면 아웃백스테이크하우스는 이날부터 홈플러스 상품권 결제를 중단했다. 앞서 CJ그룹 계열의 영화관 CGV와 CJ푸드빌이 운영하는 매장(뚜레쥬르,빕스, 더플레이스), 서울풀만호텔, 신라면세점도 전날부터 상품권 사용을 막았다.

현재 홈플러스 상품권 사용처는 호텔신라 계열 면세점과 호텔, 에버랜드, 제일모직 대리점, HDC 계열사인 HDC아이파크 몰·오크밸리·HDC신라면세점, 아웃백스테이크하우스 등 20여곳이 넘는다. HDC 계열사인 HDC아이파크 몰·오크밸리·HDC신라면세점 등은 '상품권 중단'으로 가닥을 잡은 것으로 알려졌다. 호텔신라·신라스테이·에버랜드 등은 상품권 사용 중단에 대해 협의 중이다.

홈플러스는 전날 법원의 결정으로 회생절차에 돌입했다. 신용등급 하락에 따른 유동성 위기를 피하기 위한 선제적인 조치였다. 이에 따라 금융채권 상환은 유예됐지만, 일반적인 상거래 채무는 전액 변제된다. 하지만 이번 회생절차를 계기로 채무 변제에 대한 우려가 커지면서 협력 기업들이 선제적으로 상품권 사용을 중단한 것이다. 홈플러스 단기 신용등급은 지난달 28일 ‘A3’에서 ‘A3-’로 강등된데 이어 기업회생 개시가 결정된 전날 ‘D’까지 떨어졌다. 영업 실적 부진과 과중한 재무 부담, 중장기 사업 경쟁력 불확실성 등이 신용등급 하향 조정 사유였다.

홈플러스는 6월3일까지 회생 계획을 제출해야 한다. 회생계획안에는 흑자전환 등의 개선방안과 채무변제 방안 등이 담길 것으로 관측된다. 현재 홈플러스 측은 채무변제 방법에 대해서는 크게 문제가 없다는 입장이다. 금융채권이 약 2조원 정도인데, 부동산 자산이 4조7000억원에 달한다는 점, 유통업 특성상 한 두 달 동안 1000억원의 현금이 유입된다는 점을 고려하면 채권자들과 어렵지 않게 조정에 이를 수 있다는 것이다.

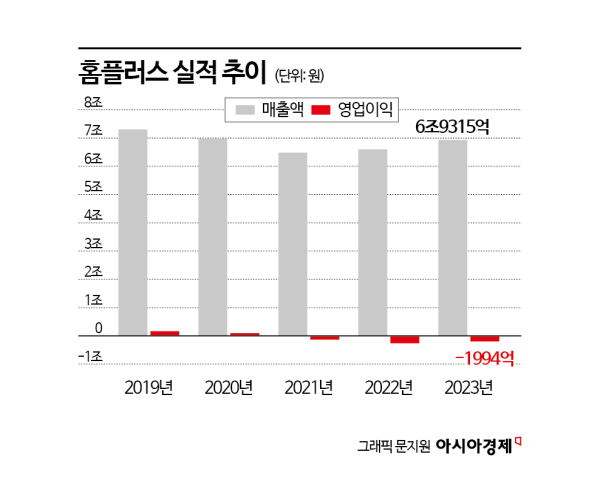

하지만 실적 반등의 조짐은 보이지 않는다. 실제 홈플러스는 오는 7월부터 경기도 부천 상동점 영업을 종료한다. 상동점은 전국 매출 1위 점포로 알려진 ‘알짜 매장’이다. 홈플러스 대주주인 MBK파트너스는 2015년 인수 이후 우량 점포들을 잇따라 정리했다. 매출 상위 매장이었던 안산점(2021년), 가야점(2021년)에 이어 상동점까지 문을 닫으면서 당장 홈플러스의 실적은 더 쪼그라들 것으로 관측된다. 2월 결산 법인인 홈플러스는 2019년 7조3002억원이던 매출이 2023년 6조9314억원까지 주저앉았다. 내년에는 동대문점의 폐점이 예정돼있고 시기를 조율 중인 매장은 약 7곳에 달한다.

홈플러스 노조 관계자는 "탑 5 매장들은 매출에 아주 큰 영향을 끼치는 매장들인데, 안산점 폐점(2021년)에 이어 상동점까지 사라지면서 우려가 크다"며 "자산도 이미 줄일 만큼 다 줄인 상태에서 영업까지 할 수 없으면 홈플러스가 어떻게 살아날 수 있을지 의문이다"고 말했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

- #동점

- #홈플러스

- #리스크

- #사용

- #매장

- #상품권

- #절차

- #회생

- #중단

- #매출

- 기뻐요

- 0

- 응원해요

- 0

- 실망이에요

- 0

- 슬퍼요

- 0

- 1

- 위믹스 "공용 저장소에서 해킹 시작 가능성…바이백 신중하게"

- 일간스포츠

0

0

- 2

- 디아지오, 세계 최대 바텐딩 대회 '월드클래스 코리아' 개최

- 아시아경제

- 0

- 3

- 콘진원 "2023년 국내 게임 매출 23조원…글로벌 점유율 4위"

- 아시아경제

- 0

- 4

- 수입식품 해외공장 등록서류, AI 기술로 검토한다

- 아시아경제

- 0

- 5

- LG전자, 지난해 R&D 투자 역대 최대치 경신

- EBN뉴스센터

- 0

- 6

- 카카오게임즈, 치매 진단·예방 위한 게임 '호두' 퍼블리싱 계약 체결

- EBN뉴스센터

- 0

- 7

- 'AI와 통신의 융합' 드러난 MWC 2025…기지국에도 AI 접목

- 아시아경제

- 0

- 8

- 농심, 오늘부터 가격 인상…올해 수익성 사냥 나선다

- 아시아경제

- 0

- 9

- LG유플러스, 배송로봇으로 호텔 룸서비스 제공

- EBN뉴스센터

- 0

- 10

- K-게임산업 2023년 매출 23조원 규모 성장…모바일 60% 육박

- EBN뉴스센터

- 0

- 최신뉴스

- 인기뉴스

- 뉴스

- 투표

- 게임

- 이벤트

최신순

추천순

답글순

등록된 댓글이 없습니다.