5

5

경제

NH투자, 효성첨단소재 목표가↓…"中 공세에 이익 상승력 둔화"

- 김태균 기자

- 입력 2024.09.23 08:23

0

0

[효성 제공. DB 및 재판매 금지]

(서울=연합뉴스) 김태균 기자 = NH투자증권은 섬유 소재 기업 HS효성첨단소재[298050](옛 효성첨단소재)에 대해 23일 "중국 저가 제품 때문에 이익 모멘텀(상승력)이 둔화했다"며 목표가를 38만원으로 14% 내렸다.

HS효성첨단소재의 전일(20일) 종가는 27만2천원이었다.

최영광 연구원은 "중국 저가 제품의 공급이 늘며 탄소섬유 가격이 계속 떨어진다. 타이어코드와 스판덱스도 중국 제품 영향으로 가격이 약세고 이중 타이어코드는 비수기에 진입해 하반기 이익 모멘텀에 부정적 영향을 줬다"고 분석했다.

최 연구원은 "내년 영업이익 전망치는 탄소섬유와 스판덱스의 가격 약세를 고려해 종전보다 13% 낮춘다"며 "단 밸류에이션(기업가치 평가)은 올해 예측 주가수익비율(PER)이 1.7배로 최근 4년 내 최저치이며 투자의견 '매수'를 유지한다"고 덧붙였다.

NH투자증권은 회사의 올해 3분기 영업이익은 515억원으로 컨센서스(시장 기대치)를 하회할 것으로 전망했다.

tae@yna.co.kr

- #상승

- #코드

- #효성

- #목표

- #공세

- #소재

- #타이어

- #이익

- #첨단

- #투자

트렌드 뉴스 모아보기

이 기사, 어떠셨나요?

- 기뻐요

- 0

- 응원해요

- 0

- 실망이에요

- 0

- 슬퍼요

- 0

경제 주요뉴스

- 1

- 퇴임 앞둔 美상무 "中반도체 저지는 헛고생…미국이 앞서나가야"

- 연합뉴스

0

0

- 2

- 내년 韓 제조업·수출 '경고등'…'수출주력' 반도체도 고전 예상

- 연합뉴스

- 0

- 3

- [알돈쓸잡]계엄 여진 남았는데 美 FOMC 충격까지…환율·증시·코인 강타

- 아시아경제

- 0

![[알돈쓸잡]계엄 여진 남았는데 美 FOMC 충격까지…환율·증시·코인 강타](https://cdn.inappnews.net/news/603442/ian-1734822004-536271.jpg)

- 4

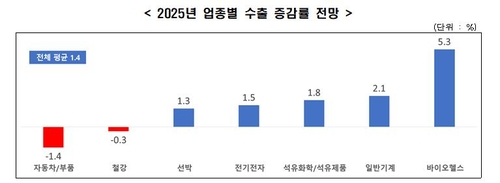

- 한경협 "내년 수출증가율 1.4% 그칠 것…자동차·철강 감소 전망"

- 연합뉴스

- 0

- 5

- 슬금슬금 오른 애플 주가, 어느덧 시총 4조 달러 '눈앞'

- 연합뉴스

- 0

- 6

- 군대 다녀온 서울 청년, 최대 '42세까지' 기후동행카드 할인받는다

- 아시아경제

- 0

- 7

- 동원홈푸드, 제주 농가 소득 확대 위한 '농가상생 프로젝트' 추진

- 중앙이코노미뉴스

- 0

- 8

- 위기설 돌파한 롯데, 재무개선 속도 낸다…마트 영통점 매각

- 연합뉴스

- 0

- 9

- 금융연 "국내 은행 주주환원율 목표 재검토 필요"

- 연합뉴스

- 0

- 10

- 국내 '금융자산 10억원 이상' 부자 46만명 달해

- 중앙이코노미뉴스

- 0

트렌드 뉴스

- 최신뉴스

- 인기뉴스

닫기

최신순

추천순

답글순

등록된 댓글이 없습니다.