5

5

- 이민영 기자

- 입력 2024.10.08 14:13

노근창 현대차증권 리서치센터장 "연내 블랙웰 공급으로 업종 반등…내년 글로벌 매출 역대 최고"

"휴머노이드 로봇·AI 데이터센터 투자 기대…인공지능 수요 증가"

"SK하이닉스는 블랙웰 공급 이후 주가 반등 가능"

[촬영 이민영]

(서울=연합뉴스) 이민영 기자 = 연내 엔비디아의 차세대 인공지능(AI) 칩인 블랙웰 공급이 예상되는 가운데 AI 반도체 수요 증가로 내년에 글로벌 반도체 업황 '겨울'은 도래하지 않을 것이라는 분석이 나왔다.

다만 삼성전자는 '겨울'을 경험하고 있어 내년 코스피는 글로벌 시장 대비 부진할 수 있다는 전망이 나왔다.

노근창 현대차증권[001500] 리서치센터장은 8일 한국거래소 기자실에서 열린 간담회에서 "최근 반도체 업종의 주가 하락 원인으로 블랙웰 출시 지연이 꼽히나, 많은 우려에도 불구하고 블랙웰 'B200'은 올해 연말 주요 클라우드서비스공급자(CSP) 업체들에 공급될 것"이라고 강조했다.

대만 반도체 기업 TSMC가 칩 온 웨이퍼 온 서브스트레이트(CoWoS) 생산능력(CAPA)을 2배 가까이 증설했는데, 이는 블랙웰 수요 증가에 확신을 반영하는 생산능력(CAPA) 증설인 점을 근거로 들었다.

노 센터장은 인공지능(AI) 투자 버블 우려에 대해서도 "구글, 마이크로소프트 모두 거대언어모델(LLM)을 공개하거나 개발 중인데 자체 LLM을 위한 대규모 AI 데이터센터 투자 확대가 예상된다"며 "반도체 겨울을 논하기에는 내년이 더 뜨거울 것"이라고 내다봤다.

또한 "서로 다른 AI 모델을 연결하는 '엔비디아 인퍼런스 마이크로서비스'(NIM) 생태계가 일반 기업들 사이에서 빠른 속도로 확산하고 있어 새로운 수요 트리거(기폭제)가 될 것이며 휴머노이드 로봇도 온디바이스 AI의 새로운 수요처"라며 "스마트폰 등 완제품 수요 부진 우려가 있었으나 올해 완제품 수요는 AI 서버 위주로 완만하게 회복될 것이라고 예상했다.

이에 따라 내년 전 세계 메모리 반도체와 파운드리(반도체 위탁생산) 시장 매출액은 각각 2천176억달러, 1천639억달러로 올해보다 각각 41%, 20% 증가해 사상 최고치를 경신할 것이라고 전망했다.

다만 노 센터장은 삼성전자의 경우 현재 '겨울'이 맞다고 진단했다.

그는 "반도체의 겨울은 아니지만 삼성전자의 겨울은 이미 우리가 경험하고 있다"며 "5세대 고대역폭 메모리인 HBM3E 엔비디아 승인 지연, 파운드리 경쟁력 약화, 부진한 3분기 실적에 주가가 부진하다. 삼성전자의 겨울로 내년 코스피는 다른 시장 대비 아주 뜨거울 것이라고 보지는 않는다"고 말했다.

이어 "HBM3E시대에도 삼성전자가 시장의 우려를 불식시키기는 힘들 것"이라며 "삼성전자가 반전을 일으키려면 2026년 후반부터 생성된 하이브리드 본딩 기반의 HBM4에서 반전의 계기를 마련하는 것이 현실적일 것"이라고 밝혔다.

반면 "SK하이닉스[000660]는 삼성전자 주가가 하락하다 보니 내리는 것으로 펀더멘털(기초체력)이 나쁜 상황이 아니다. 올해 SK하이닉스 영업이익은 사상 최고치를 기록하고 내년 펀더멘털도 우상향할 것"이라며 "블랙웰이 본격적으로 공급되는 연말부터 SK하이닉스 주가는 (반등) 가시성을 보일 것"이라고 분석했다.

mylux@yna.co.kr

- #반도체

- #공급

- #블랙

- #겨울

- #내년

- #증가

- #삼성전자

- #종합

- #주가

- #센터장

- 기뻐요

- 0

- 응원해요

- 0

- 실망이에요

- 0

- 슬퍼요

- 0

- 1

- 토스뱅크, ‘제23회 정보보호 대상’ 장관상 수상

- 2

- 부영그룹 오투리조트, 첫눈 맞아 스키장 개장 준비

- 3

- 바이오크래프트-끽비어컴퍼니, 연구 협력과 기술 교류를 위한 MOU

- 4

- '대왕고래' 첫 시추 위치로 선정…내달 중순 시추 본격 착수

- 5

- 삼성바이오에피스, 김경아 부사장 대표이사 승진…첫 여성 CEO

- 6

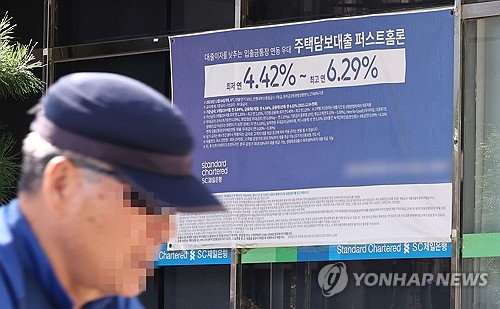

- 주담대 금리 4%대 진입…작년 12월 이후 처음

- 7

- ㈜비더블유아이, 알마니&디젤 시계·주얼리 필두로 백화점 채널 확대

- 8

- 3분기 은행 BIS 총자본비율 15.85%…전분기보다 0.09%p 상승

- 9

- 코스피 장중 2,510대서 보합권 힘겨루기…코스닥 약보합

- 10

- 예금금리 내렸는데…가계대출 금리 석달째↑·25개월만에 최대폭

최신순

추천순

답글순

등록된 댓글이 없습니다.0/500