5개

5개

경제

메리츠 "한화에어로스페이스, 실적 서프라이즈 전망…목표가↑"

- 이동환 기자

- 입력 2024.10.16 08:35

(워싱턴=연합뉴스) 송상호 특파원 = 한화에어로스페이스가 14일(현지시간) 미국 워싱턴DC 월터 E.컨벤션 센터에서 열린 '대규모 방위산업 전시회'에서 최신형 자주포 'K9A2'를 미국 시장에 처음으로 선보였다고 밝혔다. 사진은 미국 방산 전시회장에 전시된 최신형 자주포 'K9A2' 2024.10.15 sshluck@yna.co.kr

(서울=연합뉴스) 이동환 기자 = 메리츠증권은 16일 한화에어로스페이스[012450]의 올해 3분기 영업이익이 컨센서스(시장 평균 전망치)를 웃돌 것으로 전망하면서 목표 주가를 기존 36만원에서 46만원으로 상향했다.

이지호 연구원은 한화에어로스페이스의 올해 3분기 매출액을 전년 대비 29.2% 늘어난 2조6천억원, 영업이익을 205.1% 늘어난 3천496억원으로 예상했다.

그러면서 "인적 분할로 매출액 추정치는 기존 대비 감소했음에도 영업이익은 컨센서스를 5.2% 상회할 것"이라며 "현재 컨센서스는 분할 전 실적 전망치도 일부 포함됐기 때문에 실질적으로 큰 폭의 서프라이즈"라고 분석했다.

한화에어로스페이스가 지난 9월 25일 6천673억원 규모의 추진장약 생산설비에 대한 신규시설투자를 밝힌 데 대해서는 "유럽이 여전히 탄약 부족 현상을 겪고 있어 외부 조달의 필요성이 증대한 만큼 존재감이 점차 확대될 것"이라고 내다봤다.

그러면서 투자 의견은 '매수'를 유지했다.

dhlee@yna.co.kr

- #전망

- #목표

- #실적

- #컨센서스

- #서프라이즈

- #이익

- #메리츠

- #페이스

- #에어

- #로스

이 기사, 어떠셨나요?

- 기뻐요

- 0

- 응원해요

- 0

- 실망이에요

- 0

- 슬퍼요

- 0

경제 주요뉴스

- 1

- "내년 건설투자 1.2% 감소…수도권 매매·전세 1~2% 상승"

- 2

- 신영증권 MTS '그린' 개편…고객 맞춤형 디지털 서비스 강화

- 3

- 실손 청구 간소화 한달간 60만명 가입…병원 수 확보가 과제

- 4

- 'bhc·아웃백 운영' 다이닝브랜즈, 대졸 신입사원 공개 채용

- 5

- 10월 유통업체 매출 6.7% 증가…온라인 매출은 13.9%↑

- 6

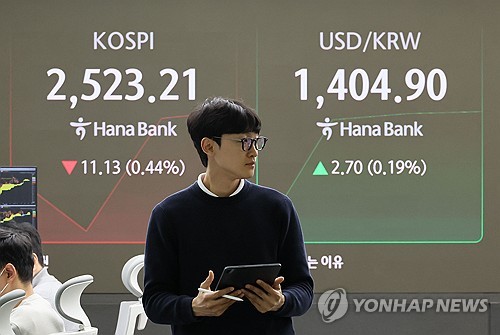

- 환율, 美 트럼프 관세 언급에 상승…1,405.0원 출발

- 7

- 라데팡스, 한미사이언스 지분 1.3% 추가 취득…총 5% 보유

- 8

- 이마트24, 연말용 조선호텔 케이크·디저트 9종 예약 판매

- 9

- [르포]① 북아프리카 맹주 모로코의 '용틀임'

![[르포]① 북아프리카 맹주 모로코의 '용틀임'](https://cdn.inappnews.net/news/563941/ian-1732576215-691824.jpg)

- 10

- 하나금융, '2024 하나웨이브스 컨퍼런스' 개최

최신순

추천순

답글순

등록된 댓글이 없습니다.0/500