내 투표권 5개

내 투표권 5개

경제

하나證 "하나투어 목표가↑…中 무비자 입국에 수혜 기대"

- 곽윤아 기자

- 입력 2024.11.06 08:26

[촬영 안 철 수]

(서울=연합뉴스) 곽윤아 기자 = 하나증권은 6일 하나투어[039130]에 대해 중국의 무비자 입국 조치에 따른 수혜가 기대된다며 목표주가를 6만7천원에서 7만2천원으로 올렸다. 전날 종가는 4만9천800원이다.

하나증권은 하나투어의 영업이익이 올해 510억원에서 내년 약 720억원으로 크게 개선될 것이라고 전망했다.

이기훈 연구원은 "중국의 무비자 입국은 내년 말까지 한시적인 조치이기는 하나, 내년만 놓고 보면 여행 접근성이 상당히 좋아질 것으로 본다"며 "특히 다양한 인프라들이 현지화돼 있는 중국의 특성상 패키지 업체들의 수혜가 예상된다"고 평했다.

또한 "연간 80억원가량 반영돼오던 앱 개발 관련 상각비가 내년 1분기에 마지막으로 반영될 예정"이라며 "이에 따라 내년에는 연간 70억원 내외의 비용 절감 효과가 발생할 것"이라고 봤다.

실적 반등 흐름은 올해 4분기부터 나타날 것으로 보인다.

임수진 대신증권 연구원은 "3분기는 티메프(티몬·위메프) 사태는 물론 일본 난카이 대지진 우려로 인한 취소 물량이 예상보다 컸다"며 "올림픽 영향으로 유럽으로의 여행도 감소하며 성수기 효과가 부재했다"고 말했다.

그러면서 "다만 10월 전체 여행객 수는 기대치를 상회했다"며 "징검다리 연휴 효과와 7~8월 일본 여행 수요가 10월로 이연된 영향으로 보이며, 앞으로 점차 성장세가 나타날 것"이라고 내다봤다.

ori@yna.co.kr

- #입국

- #목표

- #하나투어

- #기대

- #여행

- #내년

- #하나

- #분기

- #수혜

- #효과

이 기사, 어떠셨나요?

- 기뻐요

- 0

- 응원해요

- 0

- 실망이에요

- 0

- 슬퍼요

- 0

경제 주요뉴스

- 1

- '13월의 월급' 받는 법 : 연말정산 가이드[AK라디오]

!['13월의 월급' 받는 법 : 연말정산 가이드[AK라디오]](https://cdn.inappnews.net/news/548024/ian-1731543304-353997.jpg)

- 2

- [버려진 산단]⑧녹슨 공장이 예술작품으로 가득 찼다

![[버려진 산단]⑧녹슨 공장이 예술작품으로 가득 찼다](https://cdn.inappnews.net/news/547848/ian-1731539104-389089.jpg)

- 3

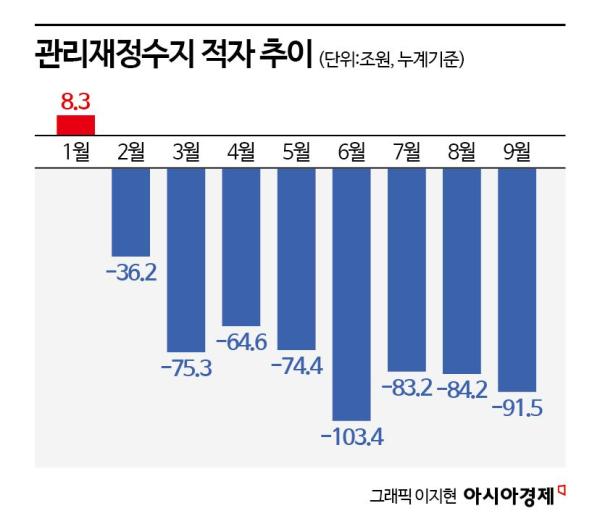

- 법인세 줄고 정부지출은 늘어…올해 나라살림 적자 91.5조원

- 4

- 증권가 "JYP엔터, 소속 아티스트 컴백 기대 커…목표가↑"

- 5

- [서미숙의 집수다] 강남 그린벨트 해제…"땅값 올라 거래는 안 돼"(종합)

![[서미숙의 집수다] 강남 그린벨트 해제…"땅값 올라 거래는 안 돼"(종합)](https://cdn.inappnews.net/news/548320/ian-1731549604-411798.jpg)

- 6

- 방화6구역 시공사 재선정…삼성물산과 수의계약 유력

- 7

- 내년부터 日 수출 시 원산지 증명 간소화

- 8

- 호반-GS건설, 지원 스타트업에 투자·구매·채용 기회 제공

- 9

- 국고채 금리 일제히 상승…3년물 장중 연 2.945%

- 10

- 포스코A&C, 에디트콜렉티브와 '건축설계에 AI 도입 협력' MOU

최신순

추천순

답글순

등록된 댓글이 없습니다.0/500