5

5

- 입력 2024.11.18 09:21

0

0

[ 아시아경제 ] 올해 3분기 카드업계 호실적이 착시현상일 뿐이라는 분석이 나왔다. 카드사들은 올해 들어 2조원을 웃도는 순이익을 벌어들이고 연체율을 소폭 내렸지만, 비용 절감과 대출 갈아타기로 수익성·건전성을 잡을 수 있었다는 설명이다.

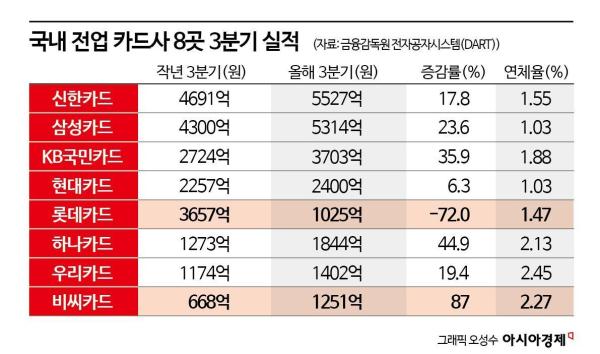

17일 각 카드사에 따르면 올해 3분기 국내 전업 카드사 8곳(신한·삼성·KB국민·현대·롯데·하나·BC·우리카드)의 누적 순이익(지배기업주주지분 기준)은 총 2조2469억원으로 집계됐다. 전년 동기(2조747억원) 대비 8.3% 증가했다.

카드사별로 보면 롯데카드를 제외한 나머지 카드사 7곳의 실적이 개선됐다. 신용카드 업계 1위 신한카드는 올해 1~3분기 5527억원의 당기순이익을 기록했다. 지난해보다 17.8% 증가한 규모다. 삼성카드 당기순이익은 23.6% 늘어난 5315억원으로 집계됐다. 국민카드 당기순이익은 36% 성장한 3704억원을, 현대카드 당기순이익은 6.4% 신장한 2401억원을 달성했다.

올해 1~3분기 롯데카드의 당기순이익은 전년 동기의 3657억원에서 1025억원으로 72% 줄어든 것으로 나타났다. 지난해 상반기 자회사 매각으로 인한 일회성 처분이익 효과를 제외해도 전년 동기(1676억원) 대비 38.9% 감소했다. 롯데카드 관계자는 “시장 전반의 고금리 장기화에 따른 조달비용 증가로 순이익이 감소했다”며 “올해 들어 직전 분기보다 실적이 성장하는 우상향 추세가 이어지면서 연간 순이익은 일회성 처분이익 효과를 제외하면 작년 수준으로 예상된다”고 전했다.

올해 3분기엔 카드사들의 건전성도 나란히 개선된 모습이다. 카드사 8곳의 지난 9월 말 기준 실질 연체율은 1.73%(산술평균)로 집계됐다. 이는 지난 6월 말(1.76%)보다 소폭 안정된 값이다. 실질 연체율이란 대환대출 채권을 포함해 1개월 이상 연체된 채권의 비율을 나타내는 지표를 말한다. 다만 BC카드 연체율은 대출채권 리밸런싱(재분배) 과정에서 0.45%포인트 올라 2.27%를 기록했다.

이런 호실적은 업황 개선이라기보다 착시효과라는 분석이 나온다. 수익성은 영업이 아닌 비용 절감으로, 건전성은 대환대출(대출 갈아타기)로 가능했다는 지적이다. 대환대출에 따라 연체채권이 신규채권으로 전환되면 연체율은 하락세를 보인다.

카드업계 한 관계자는 올해 실적을 두고 “비용을 쥐어짜 만든 불황형 흑자”라고 평가했다. 그러면서 “가맹점수수료가 그대로인 한 수익성이 개선될 여지가 없다”며 “연체율의 경우 대환대출이 늘면서 하락한 카드사가 대부분일 것”이라고 설명했다.

서지용 신용카드학회장(상명대 경영학과 교수)은 “올해 3분기는 비용 감소와 대환대출로 수익성·건전성 개선 효과를 낼 수 있었지만 앞으로 ‘트럼프 2기’에선 어려울 것”이라며 “기준금리 인하가 늦어지면서 조달비용을 낮추기 어려울 것이고, 고금리 상황이 이어질수록 연체채권이 크게 늘어날 수 있다”고 전망했다.

전영주 기자 ange@asiae.co.kr<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

- #순이

- #올해

- #카드

- #성적표

- #호실

- #대출

- #착시

- #분기

- #연체

- #효과

- 기뻐요

- 0

- 응원해요

- 0

- 실망이에요

- 0

- 슬퍼요

- 0

- 1

- 코스피, 2560대 약세 마감…코스닥 1.59%↑

- EBN뉴스센터

0

0

- 2

- [은행 & NOW] 은행연합회, '은행 공동ATM' 태안시장 설치 등

- EBN뉴스센터

- 0

![[은행 & NOW] 은행연합회, '은행 공동ATM' 태안시장 설치 등](https://cdn.inappnews.net/news/708775/ian-1741943105-439313.jpg)

- 3

- 두나무 송치형 회장, 청년들의 미래를 밝히는 ‘넥스트 시리즈’ 사업 본격 추진

- 서울신문

- 0

- 4

- “압구정은 현대 브랜드” 현대건설, 전담팀 신설하며 재건축 수주 총력전

- 서울신문

- 0

- 5

- 하이트진로, 2025 서울마라톤에 '테라 라이트' 공식 협찬

- 뉴스패치

- 0

- 6

- 국토부, 서울 아파트 공급 부족 우려 일축…"예년보다 많아"

- 아시아경제

- 0

- 7

- 이찬우 농협금융 회장 “내부통제 실패 땐 반드시 책임 물을 것”

- 서울신문

- 0

- 8

- 빈대인 BNK금융 회장, 창립 14주년 맞아 기념행사 대신 시장 방문

- 아시아경제

- 0

- 9

- 교보생명, 손보사 인수 나설까…M&A 시장 관심 집중

- 스타데일리뉴스

- 0

- 10

- 은행연합회, 충남 태안시장에 은행 공동ATM 설치

- 아시아경제

- 0

- 최신뉴스

- 인기뉴스

- 뉴스

- 투표

- 게임

- 이벤트

최신순

추천순

답글순

등록된 댓글이 없습니다.