5

5

- 입력 2024.12.09 13:19

0

0[ 아시아경제 ] 지난해 가구당 평균 소득 증가 폭과 비율이 관련 통계 작성 이래 최대치를 기록했다. 소득 분위별 자산 격차는 커진 것으로 나타났다.

올해 기준으로 가구당 부채는 1인 가구 등의 영향을 받아 처음으로 감소했다. 다만 부채를 보유한 가구의 평균 부채 규모는 늘었다. 금융부채 총액도 증가했다.

지난해 부채 처음 줄었지만…가구당 부채 보유 규모 확대

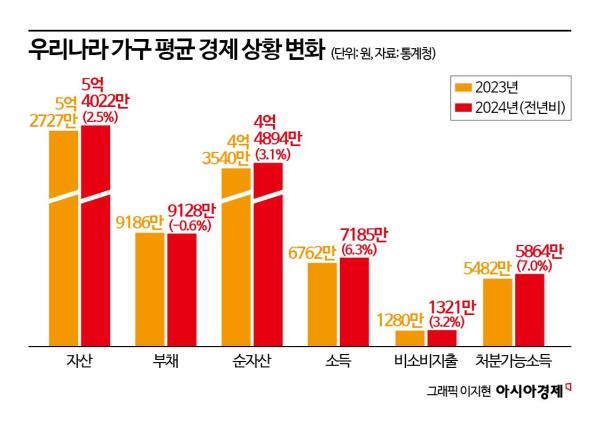

올해 3월 말 기준 가구 평균 자산은 5억4022만원으로 전년 대비 2.5% 증가했다. 금융자산이 저축액 증가로 1억3378만원을 기록하며 6.3% 늘었다. 실물자산은 1.3% 증가한 4억644만원으로, 거주 주택 외에 부동산 보유액 등이 늘면서 지난해 하락에서 올해 상승으로 반등했다.

소득 5분위를 나눠 보면 5분위, 4분위 자산은 각각 5.4%, 2.7% 늘었지만 1분위는 2.0%, 2분위는 0.7%, 3분위는 2.1% 감소했다. 소득 분위별 자산 격차가 커진 것이다. 연령대로 보면 60대 이상과 40대, 50대 자산이 늘었다. 반면 39세 이하는 6.0% 감소한 결과를 보였다.

가구당 평균 부채는 9128만원으로 0.6% 감소했다. 부채가 줄어든 것은 2012년 관련 통계 작성 이후 처음이다. 구체적으로 금융부채가 6637만원으로 0.8% 줄었고, 임대보증금도 2491만원으로 0.1% 감소했다. 부채를 보유한 가구 비율 역시 60.7%로 1.4%포인트 하락했다.

박은영 통계청 복지통계과장은 "가구 구조 변화로 부채가 없거나 규모가 적은 1인 가구, 60세 이상 가구 등이 늘면서 부채 보유 비율이 감소하고 전체 평균을 감소시킨 것"이라고 분석했다.

실제 부채 보유 가구의 평균 부채 규모는 1억5043만원으로 전년 대비 1.6% 증가했다. 금융부채를 보유한 가구(전체 가구의 54.1%)만 떼서 보더라도 평균 부채는 1억2261만원으로 지난해보다 2.1% 증가했다. 금융부채 총액 역시 올해 늘었다는 게 통계청 설명이다.

소득 5분위를 나눠 보면 2분위 가구 부채가 전년 대비 4.3% 증가한 것과 달리 그 외 분위는 모두 감소했다. 40대와 50대 이상이 각각 4.9%, 2.0% 증가한 것과 달리 39세 이하는 5.2% 줄었다. 가구주 종사상 지위별로 보면 임시·일용근로자 부채가 4.0% 감소해 낙폭이 가장 컸다.

자산에서 부채를 뺀 순자산은 4억4894만원으로 3.1% 늘었다. 순자산이 3억원 미만인 가구가 56.9%로 과반을 차지했고, 10억원 이상인 가구는 10.9%였다. 지난해와 비교하면 1억원 미만 가구 비중은 0.5%포인트 하락하고 10억원 이상 가구 비중은 0.6%포인트 상승했다.

순자산 10분위별 점유율을 보면 자산이 가장 많은 10분위가 전체 가구 자산의 44.4%를 차지했다. 이는 전년 대비 1.0%포인트 상승한 결과다. 순자산의 불평등을 나타내는 순자산 지니계수는 0.612로 전년 대비 0.007 증가했다.

가구 소득 증가 폭·비율 역대 최대

지난해 가구 평균 소득은 7185만원으로 전년 대비 6.3%(423만원) 증가했다. 이는 관련 통계 작성 이후 가장 높은 증가율이다. 증가 폭도 역대 최대를 기록했다. 근로소득의 경우 4637만원으로 5.6% 증가했고, 전체 소득의 64.5%를 차지했다. 사업소득과 재산소득도 늘었다.

소득 5분위를 나눠 보면 전반적으로 소득이 증가했다. 1분위는 전년 대비 7.1% 증가했고 5분위는 6.4% 늘었다. 5분위 가구의 소득 점유율은 46.2%로 전년 대비 0.1%포인트 상승했다. 가구주 연령을 보면 60대 이상이 10.0%로 크게 늘었고 39세 이하는 1.1% 증가했다.

비소비지출은 1321만원으로 3.2% 증가했다. 세부적으로 공적연금·사회보험료가 440만원, 세금이 430만원 늘면서 각각 전년 대비 1.6%, 3.3% 증가했다. 이자 비용은 260만원으로 5.3% 늘었다. 구성 비중은 공적연금·사회보험료가 33.3%로 가장 높았다.

소득에서 비소비지출을 뺀 처분가능소득은 5864만원으로 7.0% 늘었다. 처분가능소득이 4000만원 미만인 가구는 전체의 41.9%였다. 이는 전년 대비 2.8%포인트 하락한 비중이다. 처분가능소득이 1억원 이상인 가구는 14.5%로 2.2%포인트 상승한 것으로 나타났다.

지난해 균등화 시장 소득 기준 지니계수는 0.392로 전년 대비 0.004 감소했다. 균등화 처분가능소득 기준 지니계수도 0.323으로 0.001 줄었다. 소득 5분위 배율은 5.72배로 전년 대비 0.04배 포인트 감소했다.

균등화 처분가능 중위소득의 50%인 빈곤선 이하 소득을 지닌 인구가 전체 인구에서 차지하는 비율인 상대적 빈곤율의 경우 지난해 기준 14.9%로 전년과 동일했다. 다만 66세 이상 은퇴 연령층의 상대적 빈곤율은 39.8%로 0.1%포인트 상승한 것으로 나타났다.

금융자산 투자 때 주식·개인연금 관심 ↑

가구소득이 늘거나 여유자금이 생기면 어떻게 운용하는지와 연관된 항목에선 '저축과 금융자산 투자'가 53.3%, '부동산 구입'이 22.7%, '부채 상환'이 20.1% 순으로 나타났다. 전년과 비교해보면 저축과 금융자산 투자가 늘었고 부채 상환은 줄었다.

금융자산 투자 시 선호하는 운용 방법으로는 예금(87.3%), 주식(9.8%), 개인연금(1.7%) 순으로 나타났다. 전년과 비교해 예금이 하락했지만 주식과 개인연금 비중은 상승했다. 금융자산 투자 때 고려하는 사항으로는 안전성, 수익성, 현금화 가능성, 접근성 순의 답변이 나왔다.

가계금융복지조사는 가계 자산과 부채, 소득, 지출 등을 살펴 재무 건전성을 파악하고 경제적 삶의 수준 및 변화 등을 미시적으로 파악하는 데 목적을 둔다. 통계청이 금융감독원, 한국은행과 공동으로 전국 2만여 표본 가구를 대상으로 매해 실시한 결과가 담긴다.

세종=김평화 기자 peace@asiae.co.kr<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

- #부채

- #금융

- #인트

- #자산

- #전년

- #가구

- #감소

- #소득

- #증가

- #평균

- 기뻐요

- 0

- 응원해요

- 0

- 실망이에요

- 0

- 슬퍼요

- 0

- 1

- 서울~인천, 부산~거제 잇는 M버스 3개 노선 내년 신설

- 아시아경제

0

0

- 2

- 하나금융, 무료급식소에 식사 지원·배식 봉사활동

- 연합뉴스

- 0

- 3

- 롯데마트·보틀벙커, 와인 설 선물세트 2병 묶음 물량 30% 확대

- 연합뉴스

- 0

- 4

- 해수부, 설 앞두고 선원 임금체불 방지위해 특별근로감독

- 연합뉴스

- 0

- 5

- 퇴임 앞둔 美상무 "中반도체 저지는 헛고생…미국이 앞서나가야"

- 연합뉴스

- 0

- 6

- 금감원, '불법사금융 지킴이' 사이트 개설

- 연합뉴스

- 0

- 7

- "온라인에서 사면 반값이잖아"…믿었던 '공식판매처'가 가짜였다[헛다리경제]

- 아시아경제

- 0

!["온라인에서 사면 반값이잖아"…믿었던 '공식판매처'가 가짜였다[헛다리경제]](https://cdn.inappnews.net/news/603403/ian-1734818410-659673.jpg)

- 8

- 중기부, 내년 지원사업 연내 공고…"예산 신속집행 위해 앞당겨"

- 연합뉴스

- 0

- 9

- 위기설 돌파한 롯데, 재무개선 속도 낸다…마트 영통점 매각

- 연합뉴스

- 0

- 10

- 내년 산업부 R&D 예산 5.7조원 '역대 최대'…반도체 등 신속집행

- 연합뉴스

- 0

- 최신뉴스

- 인기뉴스

최신순

추천순

답글순

등록된 댓글이 없습니다.