5

5

- 입력 2025.02.12 06:50

0

0

[ 아시아경제 ] 교보생명이 7년을 끌어온 사모펀드와의 분쟁에서 승리할 가능성이 커졌다. 마지막 분쟁 당사자로 남은 어피니티 컨소시엄이 신창재 이사회 의장 측과 합의할 경우 교보생명의 지주사 전환 작업도 속도가 붙을 전망이다.

어피니티로 넘어간 공

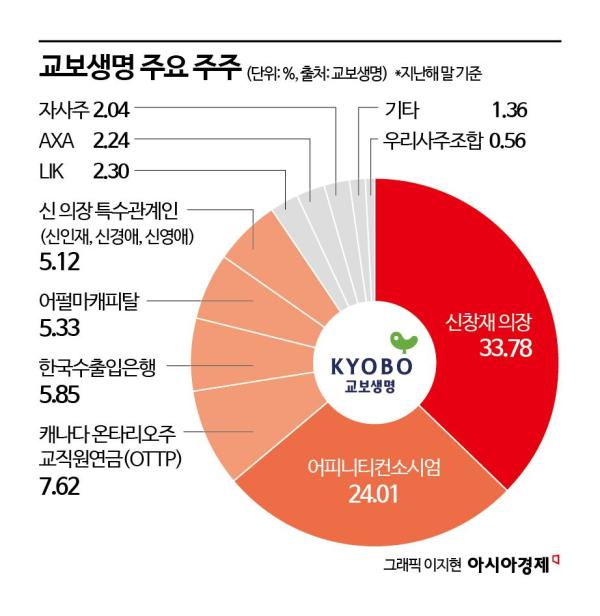

신 의장은 지난 7일 어펄마캐피탈로부터 교보생명 지분 5.33% 전량을 주당 19만8000원에 다시 사들였다. 이에 금융과 자본시장업계에서는 "교보생명 지주사 전환에 유리해졌다"는 평가가 나왔다.

배경을 이해하려면 무려 18년 전으로 거슬러 올라가야 한다. 사모펀드 어펄마는 2007년에 교보생명 지분 5.33%를 주당 18만5000원에, 어피니티 컨소시엄은 2012년에 24%를 주당 24만5000원에 각각 매입했다. 주주간계약서에 어펄마는 2012년까지, 어피니티는 2015년까지 기업공개(IPO)를 하지 않을 경우 신 의장이 주식을 되사가는 풋옵션(Put Option)이 붙어 있었다.

2008년 세계 금융위기 여파에 고령화로 인한 생명보험사 수익 구조 변화 등 복합적인 이유로 교보생명 상장은 늦춰졌다. 이에 2018년 어펄마와 어피니티는 각각 회계법인에 의뢰해 받은 가격 39만7000원과 41만원에 풋옵션을 행사했다. 가격이 지나치게 높다고 판단한 신 의장은 이듬해 국제상업회의소(ICC)에 중재를 신청했다. 2021년 나온 1차 중재 결과는 "신 의장이 어피니티가 제시한 가격으로 풋옵션을 받을 의무가 없다"였다.

당초 어피니티와의 계약은 어피니티가 최초 매입한 24만5000원과 회계법인이 산정한 공정시장가격(Fair Market Value·FMV) 가운데 높은 가격으로 결정되는 구조였다. 어피니티가 제기한 2차 중재 결과가 지난해 말 "30일 내 외부기관으로부터 공정시장가격을 산정하고 그에 따라 투자자 주식을 되사줘야 한다"고 나온 까닭이다. 신창재 의장은 최근 FMV 산정 기관으로 EY한영을 선정했다.

신 의장과 어피니티가 맺은 주주 간 계약에 따르면 양측은 각각 감정평가기관을 선임해 FMV를 평가하고, 그 차이가 10% 이내이면 평균 가격을 풋옵션 행사 가격으로 인정한다. 양측 제시가격이 10% 넘게 벌어지면 어피니티가 제3의 평가기관 3곳을 제시하고, 그중 신 의장이 택한 1곳이 선정한 가격이 행사 가격이 된다. 기존 상장 생보사 기업가치를 감안하면 업계에서는 EY한영이 제시할 가격이 41만원과는 큰 차이가 있을 것으로 보고 있다.

이제 공은 어피니티로 넘어갔다. 끝까지 행사가를 다투든지, 합의할지 선택해야 한다. 어피니티 측 관계자는 아시아경제에 "현재로선 드릴 말씀이 없다"고 밝혔다.

"교보·어피니티 결국 합의할 것"

사모펀드 구조를 이해하는 전문가들은 "FMV 쟁점이 남았지만 결국 양측이 적정선에서 합의하지 않겠냐"라는 시각이 우세하다. 이미 어피니티 컨소시엄 내 사모펀드들은 보유 펀드에서 교보생명 지분 가치를 '0'으로 평가한 지 오래다. 펀드 청산을 못 하고 있을 뿐이다.

이번에 어펄마는 2007년 주당 매입 가격 대비 1만3000원을 더 받고 지분을 팔았다. 총 매각액은 2162억원으로 추산된다. 2007년 대비 141억원의 차익을 낸 것으로 보인다. 교보생명이 공시한 사업보고서에 따르면 2008년부터 2023년까지 총 1조2928억원가량을 배당했다. 지분율 5.33%인 어펄마가 받은 배당금은 689억원 수준으로 추정된다. 매각 차익까지 감안하면 830억원 정도 이득을 봤다. 장부상 0보다는 나은 결정이지만 18년 동안 연평균 수익률은 2.3%에 불과하다.

이번 어펄마·교보 계약으로 어피니티로서는 '어펄마 외에도 콜세어 등 다른 사모펀드와 연합해 경영권 지분을 제삼자에게 매각한다'라는 대안마저 날아갔다. 어피니티도 2012년 매입 가격인 주당 24만5000원 이상 가격에서 합의할 가능성이 높다는 분석이 나오는 배경이다. 어피니티가 처음 풋옵션 행사 의사를 밝혔을 당시도 신 의장은 박영택 당시 어피니티 회장에게 27만원 선에서 주식을 매수하겠다고 제안한 바 있다.

교보생명 지주사 전환 가시권

교보·어피니티의 합의가 이뤄지면 다음 수순은 교보생명의 지주사 전환이다. 교보생명은 이미 2023년 지주사 전환 계획을 밝혔다. 저출산과 고령화 때문에 갈수록 위축되는 생명보험 중심의 사업구조에서 벗어나 사업 구조를 다변화하면서 신성장 동력을 확보하겠다는 구상이다.

지주사 전환을 위해서는 주주총회에서 지분 66.7% 이상의 특별결의가 필요하다. 하지만 분쟁 중인 어피니티 컨소시엄과 어펄마의 지분율이 30%에 육박하는 데다 다른 사모펀드가 어떻게 나올지가 미지수였다. 어피니티마저 합의에 이르면 지주사 전환은 순풍에 돛을 단 격이 된다. 교보생명 관계자는 "아직 상황을 지켜봐야 한다"고 말을 아꼈지만 업계에서는 교보생명이 본격적으로 지주사 전환에 속도를 낼 것으로 보고 있다.

지난해 말 기준 어피니티컨소시엄(어피니티에쿼티파트너스·IMM프라이빗에쿼티·EQT파트너스·싱가포르투자청)의 지분은 24.01%다. 이를 신 의장이 사들인다고 가정하면 본인 지분 33.78%와 특수관계인인 누나 2명과 사촌의 지분 5.12% 및 어펄마로부터 매수한 5.33%를 더하면 68.24%다. 특별결의도 충분히 가능하다.

또한 사모펀드들과 합의한 FMV는 향후 지주사 전환에서 중요한 기준점이 된다. 지주사 전환 과정에서도 기업가치평가(Valuation)가 중요한 사안이다. 주요주주와의 풋옵션 분쟁 해결에 사용된 FMV 수치는 주요한 평가 기초 자료가 될 수 있다.

신 의장이 어피니티 지분 매입을 위해 1조원가량 자금이 필요하다는 점도 지주사 전환 속도전의 배경이 된다. 지주사 전환 과정에서 신 의장 측의 지배력이 강화돼야 주식인수자금을 빌려준 증권업계도 회수 가능성이 높기 때문이다.

조시영 기자 ibpro@asiae.co.kr이민우 기자 letzwin@asiae.co.kr<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

- #가능

- #어퍼

- #어피

- #사모펀드

- #의장

- #합의

- #교보생명

- #주사

- #가격

- #전환

- 기뻐요

- 0

- 응원해요

- 0

- 실망이에요

- 0

- 슬퍼요

- 0

- 1

- 잠실·삼성·대치·청담 토허구역 해지…14개 재건축 단지는 유지

- 아시아경제

0

0

- 2

- ‘공기 질 체크, 보안 알람 ‘AI 진화’… 삼성전자 55형 OLED TV 출격

- 서울신문

- 0

- 3

- 코어라인소프트, 호주 의료기기 시장 진출…파라곤케어와 전략적 파트너십 체결

- 중앙이코노미뉴스

- 0

- 4

- 공정위 'LTV 담합' 재조사 착수…은행 "예의주시"

- 아시아경제

- 0

- 5

- 파스쿠찌, 13일부터 음료 가격 인상…아메리카노 최대 600원↑

- 중앙이코노미뉴스

- 0

- 6

- 대법 "범행 전모 몰라도 보이스피싱 '수거책' 공범으로 처벌 가능"

- 아시아경제

- 0

- 7

- 김철주 생보협회장 “생보산업 일상화된 위기…해약환급금준비금 재논의할 것”

- 서울신문

- 0

- 8

- 시세이도 그룹, 피부 노화와 카멜리아 씨앗 발효 추출물의 상관관계 조명한 연구 결과 발표

- 서울신문

- 0

- 9

- 주택거래 '주춤'…은행 가계대출, 2개월 연속 줄었다

- 아시아경제

- 0

- 10

- 금시세 비교…한국표준금거래소·한국금거래소 모두 하락

- 스타데일리뉴스

- 0

- 최신뉴스

- 인기뉴스

- 뉴스

- 투표

- 게임

- 이벤트

최신순

추천순

답글순

등록된 댓글이 없습니다.