5

5

- 입력 2025.02.14 06:00

0

0[ 아시아경제 ] 애플에 이어 삼성이 간편결제 수수료 체계를 유료화할지 카드업계가 촉각을 곤두세우고 있다. 삼성이 움직이면 네이버·카카오·토스페이도 따라갈 수 있어서다. 금융당국이 2030년까지 6년간 가맹점 수수료율을 낮추기로 해 카드사들이 가맹점으로부터 받는 수수료 이익은 줄어드는데, 간편결제 빅테크(대형 정보기술 기업) 수수료 폭탄은 감당해야 하는 '이중고'에 시달릴 수 있다. 가뜩이나 신용카드 판매(신판) 영업에 어려움을 겪고 있는 카드사의 경영 불확실성이 더욱 커질 것으로 예상된다.

14일 업계에 따르면 현대카드가 애플페이에 내는 수수료율 추정치는 0.15%다. 금융권, IT업계에서는 현대카드에 이어 신한카드, KB국민카드가 1분기 중 애플페이를 도입할 가능성이 크다고 보고 있다. 이에 따라 삼성페이도 국내 무료 서비스 정책을 철회할 방침이다. 애플페이 수준의 수수료율을 적용하는 것이 합리적이라는 시각이 삼성 안팎에 퍼져있는 것으로 전해졌다.

삼성페이 주무 사업부인 삼성전자 디바이스경험(DX)부문 모바일경험(MX) 사업부는 오는 8월 수수료 도입을 검토하고 있다. 삼성페이는 8월 카드사들과 재계약을 한다. 도입 시 수수료율은 애플페이 추정치인 0.15%와 같을 것이란 전망이 나온다. 삼성 MX사업부에 정통한 IT업계 관계자는 "서울 서초동에 있는 그룹 사업지원 태스크포스(TF) 승인을 거쳐야겠지만, MX사업부도 애플페이에 대응해 합리적(같은) 수준의 수수료율을 책정한다는 방침을 정한 것으로 안다"며 "8월에 전업 카드사들과 협상할 때 수수료율 적용 방침을 (삼성이 카드사에) 전달할 것"이라고 말했다.

삼성이 카드사로부터 수수료를 걷으면 네이버페이, 카카오페이, 토스페이 등도 줄줄이 따라갈 가능성이 크다. 한국은행 간편결제지급 일일결제금액(2373억5000만원)에 애플페이 수수료 0.15%를 곱하면 카드사들이 부담하는 수수료는 약 1300억원에 달한다. 애플페이 추정치만 1300억원이라는 의미다. 삼성, 네이버, 토스가 애플처럼 0.15%를 수수료로 걷는다고 가정하면 해당 비용은 4배로 늘어난다. 연 5000여억원 수준이다. 모바일 결제 시장 연 성장률이 약 10%인 것을 고려하면 연 5000억원보다 수수료 비용은 더 늘 수밖에 없다.

'수익성 악화' 타개 없어 속수무책…카드 없는 사회 도래 '우려'

업계는 위기를 '정면 돌파'할 만한 묘수를 찾기는 쉽지 않다고 보고 있다. 오히려 빅테크 간편결제가 청년층을 중심으로 폭발적 호응을 얻으면서 카드 없는 사회로의 전환 시점이 빨라지는 것 아니냐고 걱정한다. 빅테크의 역습, 당국의 규제 일변도 정책 등을 '회색 코뿔소'로 받아들이면서도 속수무책이다. 회색 코뿔소란 위기를 알면서도 막을 방법이 없는 상황을 일컫는 말이다.

학계 관계자는 "카드업계는 수신 기능이 없어 카드채를 발행해 자금을 조달해야 해 부정적 업황에 대해 언급하기를 꺼릴 것"이라면서도 "규제 강화, 빅테크 간편결제 업체와의 경쟁, 수수료 및 비용 부담이 맞물린 지금 상황을 업계는 알고도 막을 수 없는 회색 코뿔소 상황으로 판단한다"고 말했다. 이어 "카드론을 빌려 가는 차주(고객) 신인도가 낮은 것도 문제지만 업황 자체가 위축돼 금융시장에서 카드채 자금 조달이 막히는 것이 더 심각한 문제"라고 덧붙였다.

카드사들은 비용 절감, 저소득층 대상 대출 사업 확대 등으로 경영 방향을 잡고 있다. 수출 확대, 해외 현지화 전략 강화, 혁신 기술 및 시스템 개혁 같은 '탈출구'를 적극적으로 찾기보다는 카드 단종, 무이자 할부 축소, 캐시백 등 판촉 혜택 축소 같은 전략을 통해 수익성을 보전하는 데 급급한 처지다.

신규 고객을 늘리기 위해 공격적 영업을 하기보다 기존 충성고객을 지키되 연회비가 비싼 프리미엄 카드 가입을 유도하는 보수적인 영업 방침을 고수한다. 여신금융협회에 따르면 8개 전업카드사(롯데·BC·삼성·신한·우리·하나·현대·KB) 기준 신용카드 단종 건수는 2021년 255건, 2022년 67건, 2023년 405건, 지난해 482건으로 늘었다. 최근 1년 이내 출시된 카드 평균 연회비는 10만~20만원대로 2년 전 5~10만원대보다 2배가량 늘었다.

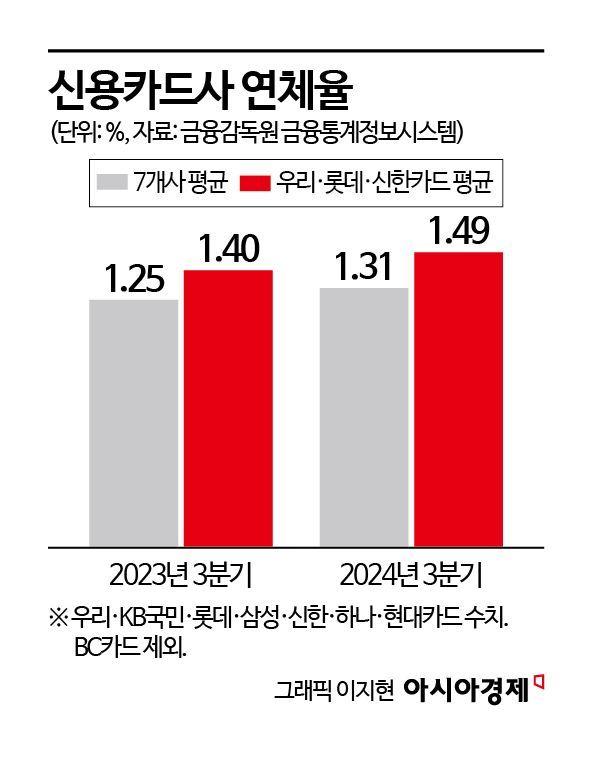

서지용 상명대 경영학부 교수는 "애플·삼성 등 빅테크 간편결제 수수료 부담이 커지고 있어 지금은 어느 때보다 카드사들의 신판(본업) 경쟁력 회복이 시급한 상황"이라며 "이 와중 당국이 수수료율을 낮추는 정책 기조를 밀어붙이면서 카드사들은 신판 영업보다는 대출 사업 중심으로 전략을 짜야 하는 상황에 내몰렸다"고 지적했다. 이어 "차주 연체율이 높아지면 카드사로서는 비용 부담이 커지고 수익성은 떨어지는 악순환을 끊기가 갈수록 어려워질 것"이라고 경고했다.

한편 카드업계는 금융당국에 지속적으로 가맹점 수수료율 인하 정책 기조를 바꿔달라 호소한다. 간편결제 업계의 수수료 정책, 경기침체 등 시장 변수도 큰데 정책 리스크까지 감당하기는 부담스럽다는 것이다. 시장과 정책 상황이 맞물리면서 현대·KB국민·하나·우리카드 등은 근속연수 20년 이상 베테랑들을 내보내기 위해 연초부터 희망퇴직 절차를 밟기도 했다. 해당 카드사들은 "두 자릿수"(10~99명) 규모의 희망퇴직 신청을 받아 지난달 집행했다고 했다. 카드사 희망퇴직이 당국의 수수료율 인하 정책 때문만이라고 할 수는 없지만, 수수료율 조정 정책이 경영에 적지 않은 영향을 미치는 것은 사실이다. 희망퇴직 대상자는 근속연수가 20여년인 베테랑들이다. 억대 연봉 수령자들이 대부분이다. 퇴사하면 재취업을 하기 어렵다는 걸 알면서도 스스로 짐을 싸는 이들이 적지 않은 것으로 전해졌다. 이는 현장에서 카드 업계의 성장 동력(모멘텀)을 얼마나 부정적으로 보는지를 보여주는 대표적인 사례다.

문채석 기자 chaeso@asiae.co.kr<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

- #카드

- #애플

- #유료

- #리스크

- #페이

- #업계

- #정책

- #수수료

- #영업

- #삼성

- 기뻐요

- 0

- 응원해요

- 0

- 실망이에요

- 0

- 슬퍼요

- 0

- 1

- 기보-우리은행-하나은행, 주력산업 경쟁력 강화 다자간 협약 체결

- Tour Korea

0

0

- 2

- SC제일은행, 작년 순익 3311억원… ELS 배상에 전년比 5.6%↓

- 서울신문

- 0

- 3

- 빈대인 BNK금융 회장, 창립 14주년 맞아 기념행사 대신 시장 방문

- 아시아경제

- 0

- 4

- 삼성화재, 동계 '인천공항 긴급출동 Post' 운영 종료

- 중앙이코노미뉴스

- 0

- 5

- 금융당국 “홈플러스 CP·단기사채 관련 위법 엄정 대응”

- 서울신문

- 0

- 6

- 인천공항공사, 해빙기 ‘집중안전점검’ 실시

- Tour Korea

- 0

- 7

- 홍콩익스프레스, 청주·대구-홍콩 노선 6월 신규 취항...지방發 홍콩 하늘길 확대

- Tour Korea

- 0

- 8

- 현대건설, '힐스테이트 죽림더프라우드' 전 가구 계약 완료

- 중앙이코노미뉴스

- 0

- 9

- 폭스바겐 신형 해치백 ‘골프’ 출시…1번 주유로 860㎞ 주행

- 서울신문

- 0

- 10

- KB국민은행, 대한중소병원협회와 소방시설 설치 지원 위한 업무협약 체결

- 중앙이코노미뉴스

- 0

- 최신뉴스

- 인기뉴스

- 뉴스

- 투표

- 게임

- 이벤트

최신순

추천순

답글순

등록된 댓글이 없습니다.