5

5

- 입력 2025.02.17 07:00

0

0

[ 아시아경제 ]

서울 용산구의 한 아파트에 사는 노영근 할아버지(66)는 요즘 작은 평수로 이사를 할까 고민 중이다. 마침 앞 동에 59㎡(25평)짜리가 하나 나왔다. "부동산에 물어보니까 우리 집이랑 4억원 정도 차이 나더라고. 이사하고 차액은 노후 생활비로 쓸까 싶어. 이 큰 집에서 둘이 살면 뭐 해. 건강할 때 여행이라도 한 번 더 가야지."

이사하고, 차액은 노후 생활비로

자녀를 키울 때는 큰 집이 필요하지만 출가하고 나면 오히려 짐이 된다. 이것은 노 할아버지만의 일이 아니다. 대형 평형 아파트에 사는 노인들의 한결같은 고민이다. '지금보다 작은 집으로 옮기면 살기 편하지 않을까.' '이사하고 생긴 차액은 어떻게 현명하게 쓸 수 있을까.'

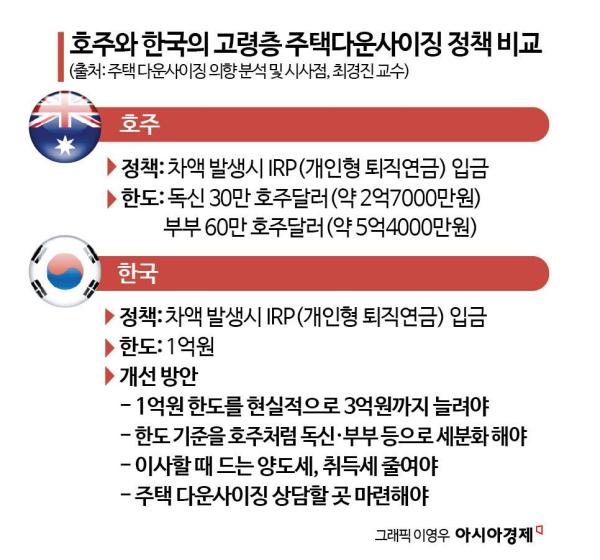

이 질문에 대한 실마리를 제공하는 곳이 호주다. 한국처럼 고령화 속도가 빠르고 부동산이 개인 자산의 대부분을 차지하는데 '주택 다운사이징(Downsizing)' 정책은 우리보다 촘촘하다. 호주에서는 노인들이 살던 집보다 작은 집으로 이사할 때 차액이 생기면 개인형퇴직연금(IRP) 통장에 넣을 수 있다.

독신은 30만호주달러(약 2억7000만원), 부부는 60만호주달러(약 5억4000만원)가 한도다. IRP는 은퇴 후 생활비 마련을 위한 저축 상품으로 예금·적금·펀드·채권 같은 형태로 운용된다. 만 55세부터 매달 일정액을 인출해 쓸 수 있다. 세액공제 혜택이 있어 세금 부담도 적다.

호주에서 활성화된 '주택 다운사이징'은 한국의 중산층 노인들이 따라 할 수 있는 생존법이다. 통계청의 지난해 가계금융복지조사를 보면 60대 이상의 자산(5억4800만원) 중 82%(4억4900만원)가 부동산이다. 여기서 본인이 사는 주택 비중은 58%(2억6000만원)에 달한다. 초고령화 시대에 중산층 노인들이 국가 복지에 마냥 기대기 힘든 상황에서는 주택 다운사이징으로 생활비를 마련할 수 있는 것이다.

주택 다운사이징 관련 연구를 한 최경진 경상국립대학교 경영학부 교수는 "우리나라는 집을 담보로 맡기고 생활비를 받는 주택연금 가입자가 늘긴 하지만 '내 집'에 집착하는 한국 정서와 맞지 않아 가입을 꺼리는 어르신들이 많다"며 "내 집을 유지하면서도 차액을 IRP에 넣고 생활비를 마련할 수 있는 '다운사이징' 정책이 자리 잡아야 한다"고 했다. 게다가 노인들이 이사해도 같은 동네 안에서 옮긴다면 낯선 환경에 대한 부담도 없을 것이라고 덧붙였다.

이사 차액, 개인형 퇴직연금에 넣도록 한도 늘려야

우리나라도 지난해 1월 호주와 비슷한 제도를 만들긴 했다. 하지만 연금계좌에 넣을 수 있는 다운사이징 차액 한도가 단 1억원에 불과하다. 수도권 아파트 가격을 고려하면 한도가 턱없이 모자란다. 노후 대비로도 1억원은 부족한 금액이다. 최 교수는 "호주처럼 독신, 부부로 기준을 세분화하고, 1인 기준 한도를 3억원까지는 늘려야 월 100만원씩 25년에 걸쳐 받을 수 있다"고 했다.

노인들이 이사할 때 드는 양도소득세와 취득세를 줄여주는 지원도 필요하다. 세금은 노인들이 이사를 주저하게 만드는 걸림돌이다. 최 교수는 "예를 들어 '공시가격 12억원 이하 아파트, 1주택자'에 한해서 다운사이징을 할 때 세제 혜택을 주는 식으로 중산층 노인까지만 적용받도록 하면 형평성에도 문제가 없을 것"이라고 했다.

주택 다운사이징 제도가 자리 잡으려면 노인들에게 '이사하면 실제로 얼마나 손에 쥘 수 있을지' 상담해 줄 곳도 필요하다. 최 교수는 "돈 많은 어르신들이야 은행 VIP 창구에서 상담해주지만, 중산층 어르신들은 자산 컨설팅을 받을 곳이 없다"며 "시청이나 구청에서 운영하는 노인복지센터에서 컨설팅을 해주면 다운사이징 활성화에 도움이 될 것"이라고 조언했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

- #이사

- #차액

- #시니

- #평수

- #하우스

- #노인

- #생활

- #주택

- #다운사이징

- #준비

- 기뻐요

- 0

- 응원해요

- 0

- 실망이에요

- 0

- 슬퍼요

- 0

- 1

- 삼성웰스토리, 성장기 프랜차이즈 초청 ‘제1회 트렌드 F포럼’ 개최

- 중앙이코노미뉴스

0

0

- 2

- [캐시워크 정답] 2월20일 돈버는 퀴즈 정답 공개

- 스타데일리뉴스

- 0

![[캐시워크 정답] 2월20일 돈버는 퀴즈 정답 공개](https://cdn.inappnews.net/news/680893/ian-1740021314-943437.jpg)

- 3

- 애플, AI 탑재한 99만원짜리 보급형 ‘아이폰 16e’ 출시

- 서울신문

- 0

- 4

- 화성특례시,‘신혼부부 전세자금 대출이자 지원’대상자 모집

- 뉴스패치

- 0

- 5

- [단독]車보험 '비교·추천 서비스 2.0' 27일 출범…빅4 손보사 CM요율 반영은 3월 말 '주의'

- 아시아경제

- 0

![[단독]車보험 '비교·추천 서비스 2.0' 27일 출범…빅4 손보사 CM요율 반영은 3월 말 '주의'](https://cdn.inappnews.net/news/680963/ian-1740026404-283125.jpg)

- 6

- 위메이드, 대작 MMORPG ‘레전드 오브 이미르’ 정식 출시

- 서울신문

- 0

- 7

- “날렵 턱선”…방시혁, 몰라지게 살 빠진 모습 ‘한경협’ 총회서 포착

- 서울신문

- 1

- 8

- [금시세 모음] 금값 어디서 유리할까? 순금 시세 한눈에 비교

- 스타데일리뉴스

- 0

![[금시세 모음] 금값 어디서 유리할까? 순금 시세 한눈에 비교](https://cdn.inappnews.net/news/681109/ian-1740029409-398194.png)

- 9

- 한화생명, 지난해 순익 8660억원…전년比 4.8%↑

- 아시아경제

- 0

- 10

- [단독]임종룡 회장, 외국인 투자자 만나 '보험사 인수' 직접 설명

- 아시아경제

- 0

![[단독]임종룡 회장, 외국인 투자자 만나 '보험사 인수' 직접 설명](https://cdn.inappnews.net/news/681248/ian-1740033605-465565.jpg)

- 최신뉴스

- 인기뉴스

- 뉴스

- 투표

- 게임

- 이벤트

최신순

추천순

답글순

등록된 댓글이 없습니다.