5

5

- 세종 한지은 기자

- 입력 2025.02.23 23:42

0

0여야정협의회서 적용 논의 급물살

기대 수명·가입자 따라 가치 하락

유연한 대응… 사회적 비용 최소화

최근 여야가 국민연금에 ‘자동조정장치’를 도입하는 데 일부 공감대를 이루면서 경제협력개발기구(OECD) 24개국이 도입한 이 제도가 한국에도 적용될지 주목된다.

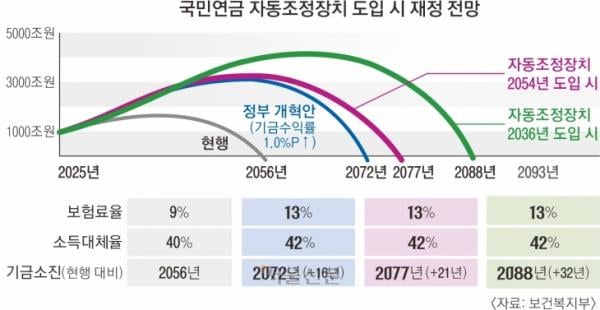

자동조정장치는 국민연금 가입자가 줄고 기대 수명이 늘 때마다 연금액을 자동 조정하는 제도다. 매번 연금개혁을 하지 않고도 재정을 안정시킬 수 있다는 장점이 있지만, 연금 인상액은 줄어들 수밖에 없다는 점에서 ‘자동삭감장치’라는 비판도 받는다.

23일 정치권에 따르면 더불어민주당은 지난 20일 국회에서 열린 여야정 국정협의회 4차 회담에서 ‘국회 승인 후 발동’ 조건을 달면 자동조정장치 도입을 받아들일 수 있다고 밝혔다. 여야는 이번 주 초 국정협의회 실무협의에서 자동조정장치 도입을 비롯한 연금 개혁 방안을 논의할 계획이다.

현재 국민연금 연금액은 매년 물가상승률에 맞춰 오른다. 예를 들어 지난해 물가상승률이 3%이면, 월 100만원의 연금을 받던 사람은 올해 103만원을 받는다. 그런데 자동조정장치가 도입되면 최근 3년간 국민연금 가입자 수가 1% 줄고 기대여명이 1% 늘 경우, 물가상승률 3%에서 두 수치의 합인 2%를 빼고 1%만 인상된 101만원을 받는다. 연금액이 물가상승률을 따라가지 못하니 실질 가치가 하락할 수밖에 없다. 수급자에게는 불리한 제도다.

국민연금연구원이 발간한 ‘국민연금 자동 조정 장치 도입 필요성 및 적용 방안’ 보고서에 따르면 소득이 국민연금 가입자 평균 수준인 사람이 2050년부터 연금을 받을 경우 자동안정화장치 적용 전에는 월 167만 4000원을 받지만 적용 후에는 월 164만 7000원을 받아 2만 7000원이 깎인다. 지금도 받는 액수(지난해 9월 기준 월평균 65만 4000원)가 적어 ‘용돈’ 수준인데 자동조정장치를 도입하면 수령액이 대폭 삭감돼 가입자의 반발을 살 수 있다.

반면 국민연금법 개정 절차를 거치지 않고도 상황 변화에 유연하고 빠르게 대응해 재정 안정성을 확보할 수 있는 이점이 있다. 개혁에 따른 사회적 비용을 최소화하면서 수시 개혁을 할 수 있는 셈이다. 보건복지부에 따르면 국민연금 기금 소진 시기는 현행 제도에서 2056년이지만 자동조정장치를 도입하면 최대 32년(2088년) 늦춰진다.

복지부 고위관계자는 “보험료율을 13%까지 올려도 여전히 부족하다”며 “당장 자동조정장치를 도입하진 않더라도 최소한 도입 근거를 논의할 필요는 있다”고 말했다.

- #연금

- #자동

- #가입자

- #안정

- #국민연금

- #도입

- #용돈

- #필요

- #장치

- #조정

- 기뻐요

- 0

- 응원해요

- 0

- 실망이에요

- 0

- 슬퍼요

- 0

- 1

- [마감시황] 삼성SDI·대한전선·서울보증보험

- 중앙이코노미뉴스

0

0

![[마감시황] 삼성SDI·대한전선·서울보증보험](https://cdn.inappnews.net/news/708613/ian-1741935905-979530.jpg)

- 2

- [돈버는퀴즈 정답] 캐시워크 정답 3월15일 12시 돈버는 퀴즈 정답 공개

- 스타데일리뉴스

- 0

![[돈버는퀴즈 정답] 캐시워크 정답 3월15일 12시 돈버는 퀴즈 정답 공개](https://cdn.inappnews.net/news/709152/ian-1742014805-613784.jpg)

- 3

- S&P “한국 국가시스템 회복…신용등급 영향 제한적”

- 서울신문

- 0

- 4

- 코스피, 2560대 약세 마감…코스닥 1.59%↑

- EBN뉴스센터

- 0

- 5

- 삼성바이오에피스, 성균관대 삼성융합의과학원과 산학협력 협약 체결

- 중앙이코노미뉴스

- 0

- 6

- 엠오티, 한국거래소 등락률 1위 기록하며 23.45% 상승

- 서울신문

- 0

- 7

- 정부 "여야 연금개혁 합의 존중…자동조정장치 도입해야"

- 아시아경제

- 0

- 8

- [돈버는퀴즈 정답] 캐시워크 정답 3월14일 18시 돈버는 퀴즈 정답 공개

- 스타데일리뉴스

- 0

![[돈버는퀴즈 정답] 캐시워크 정답 3월14일 18시 돈버는 퀴즈 정답 공개](https://cdn.inappnews.net/news/708841/ian-1741944305-691750.jpg)

- 9

- 무신사, 글로벌 유통사 바이어와 협력 논의… K-패션 해외 진출 확대

- 중앙이코노미뉴스

- 0

- 10

- 삼성화재, 동계 '인천공항 긴급출동 Post' 운영 종료

- 중앙이코노미뉴스

- 0

- 최신뉴스

- 인기뉴스

- 뉴스

- 투표

- 게임

- 이벤트

최신순

추천순

답글순

등록된 댓글이 없습니다.