5

5

- 입력 2025.03.07 16:13

0

0[ 아시아경제 ] 교보생명의 재무적투자자(FI)인 어피니티에쿼티파트너스와 싱가포르투자청(GIC)이 결국 매수가보다 낮은 가격에 교보생명 지분을 매각하기로 했다. 이로써 신창재 교보생명 회장과 벌였던 '풋옵션 분쟁'이 6년 만에 마무리 수순을 밟게 됐다.

7일 투자은행(IB) 업계에 따르면 신 회장과 어피니티·GIC는 주당 23만4000원으로 풋옵션 가격을 결정했다. 이에 따라 어피니티와 GIC는 각각 보유한 교보생명 지분 9.05%(4350억원)와 4.50%(2150억원) 등 총 총 277만7750주에 대해 풋옵션을 행사하고, 신 회장은 이 지분을 신한투자증권 등 금융사에 매각하기로 했다.

이로써 어피니티와 GIC는 IMM프라이빗에쿼티(5.23%), EQT파트너스(5.23%) 등과 함께 구성했던 어피니티컨소시엄 활동도 종료할 예정이다. 민병철 어피니티에쿼티파트너스 한국총괄대표는 "모든 이해당사자와 윈윈할 수 있는 합리적인 방향으로 대화와 협의를 지속해 합의점에 도달했다"라며 "앞으로도 어피니티는 국내에서 긍정적인 파트너십을 기반으로 포트폴리오사의 가치를 창출하고 제고할 수 있도록 최선을 다하겠다"고 말했다.

어피니티가 2018년 풋옵션 분쟁을 시작할 당시 주장한 가격 41만원은 물론 2012년 처음 투자할 당시의 가격 24만5000원에도 못 미치는 금액으로 합의한 것이다. 다만 2013년부터 2023년까지 교보생명의 총 배당금이 9801억원임을 감안하면 어피니티와 GIC는 총 1328억원을 챙겼다. 지분은 4.5%가량 손해 보는 가격에 매도했지만 그간의 배당금으로 투자원금은 회수한 셈이다.

IMM PE와 EQT파트너스와도 신 회장이 원하는 가격에 합의될 가능성이 커졌다. 앞서 신 회장은 지난달에도 어펄마캐피탈로부터 주당 19만8000원에 교보생명 지분 5.33%를 사 왔다. 이번에도 23만원대에 거래를 마무리 지으면서 시장가격이 이미 19만원 후반대~ 20만원 중반대 선에서 형성되고 있기 때문이다.

IMM PE는 투자회수 지연에 따른 이자부담, 공동투자 LP(국민연금)의 원금 보전 등을 고려하면 주당 31만원 이상이 적정하다고 주장하고 있다. 현재 신 회장이 EY한영을 제3 평가기관으로 선정하고 풋옵션 가격 산정 절차를 밟고 있는 만큼 결과를 지켜보겠다는 입장이다.

제3 평가기관의 풋옵션 산정 가격을 받아들이지 못한다면 또다시 3곳의 평가 기관을 선정해 풋옵션 가격을 각각 제시해야 한다. 이후 신 회장이 3가지 가격 중 1개를 선택하는 절차가 진행된다.

교보·어피니티의 합의가 이뤄지면 다음 수순은 교보생명의 지주사 전환이다. 교보생명은 이미 2023년 지주사 전환 계획을 밝혔다. 저출산과 고령화 때문에 갈수록 위축되는 생명보험 중심의 사업구조에서 벗어나 사업 구조를 다변화하면서 신성장 동력을 확보하겠다는 구상이다. 어펄마에 이어 어피니티, GIC의 지분마저 매각되면서 특별결의 요건인 지분 66.7%를 확보하기 수월해졌다. (관련기사=[Why&Next]교보생명 운명의 갈림길… 지주사 전환 가능성 높아져)

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

- #마무리

- #어피

- #매수

- #회장

- #교보생명

- #매각

- #분쟁

- #옵션

- #가격

- #종합

- 기뻐요

- 0

- 응원해요

- 0

- 실망이에요

- 0

- 슬퍼요

- 0

- 1

- 아이엘사이언스, 송성근 단독 대표 체제로 전환… 책임 경영 강화

- 중앙이코노미뉴스

0

0

- 2

- 부영그룹 창신대, 요양보호사 교육원 공식 지정

- 중앙이코노미뉴스

- 0

- 3

- [돈버는퀴즈] 캐시워크 돈버는 퀴즈 3월12일 12시 정답 공개

- 스타데일리뉴스

- 0

![[돈버는퀴즈] 캐시워크 돈버는 퀴즈 3월12일 12시 정답 공개](https://cdn.inappnews.net/news/704772/ian-1741751406-395238.jpg)

- 4

- ‘40대 얼굴 천재’ 음료 맛보러 ‘성지순례’ 하겠다는 女팬들… 사라져가던 엔제리너스 살릴까

- 서울신문

- 0

- 5

- 2월 채권금리 하락…韓 금리인하·경제성장률 하향 조정 영향

- EBN뉴스센터

- 0

- 6

- 토스플레이스, ISO 정보보호 국제표준 인증 2건 동시 획득

- 중앙이코노미뉴스

- 0

- 7

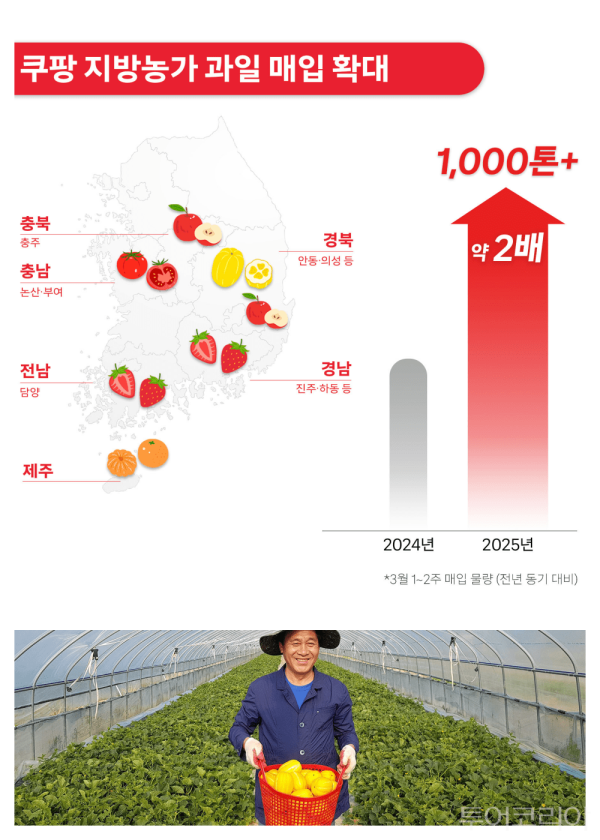

- 쿠팡, 경영 위기 처한 지방농가 돕는다...전국 각지서 과일 1000톤 넘게 매입

- Tour Korea

- 0

- 8

- 유진투자증권, 월배당 ETF 분배금 이벤트

- EBN뉴스센터

- 0

- 9

- 2월 가계대출 4조3000억 ↑…'연휴 효과·대출 본격 재개에 상승 전환'

- 아시아경제

- 0

- 10

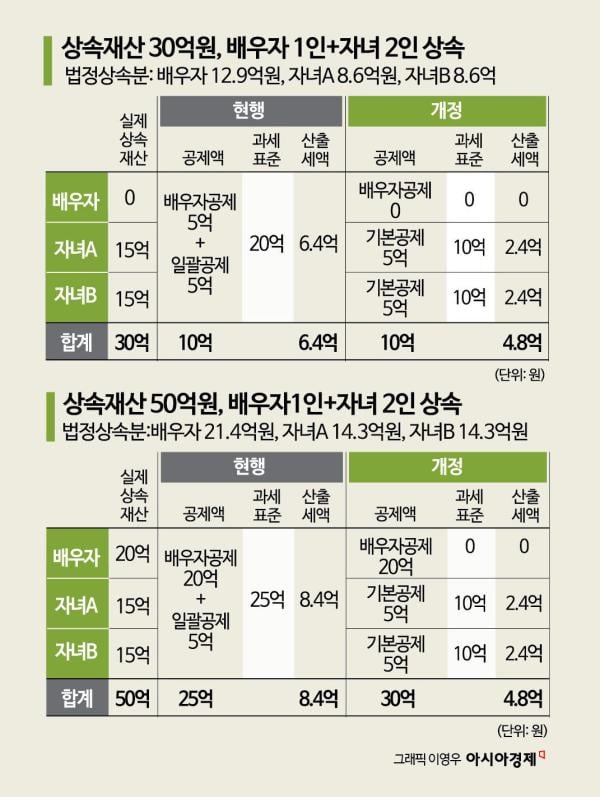

- 재산 30억 받는 배우자·자녀2 상속세 1억6000만원 줄어든다

- 아시아경제

- 0

- 최신뉴스

- 인기뉴스

- 뉴스

- 투표

- 게임

- 이벤트

최신순

추천순

답글순

등록된 댓글이 없습니다.