5

5

- 김수현 기자

- 입력 2025.03.27 08:05

0

0

[중앙이코노미뉴스 김수현] KB증권은 27일 니케의 중국 흥행을 점치며 시프트업에 대한 투자의견은 ‘매수’, 목표주가는 8만원을 유지했다.

시프트업의 올해 1분기 연결기준 매출은 전년 동기대비 2.5% 향상된 383억원, 영업이익은 8.0% 줄어든 239억원으로 전망된다.

업계에 따르면 지난 23일 기준 니케의 중국 사전예약자가 500만명을 넘어섰고, 오는 28일부터 4월 7일까지 중국 CBT 이후 상반기 내 정식 출시가 예정됐다. 또 오는 6월에는 스텔라 블레이드의 PC 버전 출시 및 니케와 콜라보레이션이 예정됐다.

이선화 KB증권 연구원은 “2분기에 이벤트가 집중되어 있고, 최근 주가는 주요 주주들의 지분 매각으로 인해 조정을 받아 밸류에이션 부담도 줄어든 상태”라며 “‘승리의 여신: 니케’는 신년 이벤트로 신규 니케 ‘라피: 레드 후드’ 출시 및 ‘홍련: 흑영’ 복각을 진행하여 유저들로부터 좋은 반응을 이끌어 냈고, 에반게리온 2차 콜라보에서 총 5종의 캐릭터 픽업 이벤트를 진행하여 출시한 지 2년이 넘었음에도 불구하고 매출이 견조하게 유지되고 있다”고 말했다.

이 연구원은 “지난해 4월 출시한 ‘스텔라 블레이드’는 1Q25 10만장 가량 판매되며 매출 증가에 기여할 것”이라며 “비용단에서는 연초 상여 지급으로 약 20억원 가량 일회성 비용이 발생할 것”으로 예상했다.

또 “니케는 출시된 지 2년이 넘었음에도 불구하고 탄탄한 스토리를 바탕으로 안정적인 팬덤을 보유하고 있어 매출의 하향 안정화 속도가 느리고 중국에서도 그 인기를 입증하듯 니케 사전예약자 수가 500만명을 돌파 했고, CBT 한정 이벤트로 니케 메인스토리의 프리퀄로 호평을 받은 ‘오버존’을 공개할 예정이라 사전예약자 수가 꾸준히 늘어날 것”으로 전망했다.

이어 이 연구원은 “빠른 스토리 전개는 중국 흥행이 부진할 것이라는 우려를 덜어준다”고 하며 “6월에는 스텔라 블레이드의 PC 버전 출시가 예정되어 있는데, 니케와 콜라보레이션을 진행하여 흥행에 성공할 것”으로 전망했다.

- #사전

- #전망

- #예정

- #중국

- #시프트

- #증권

- #출시

- #이벤트

- #예약

- #니케

- 기뻐요

- 0

- 응원해요

- 0

- 실망이에요

- 0

- 슬퍼요

- 0

- 1

- 日 돈키호테·스타벅스 반값할인…신한카드, '솔트래블J 체크' 출시

- 아시아경제

0

0

- 2

- AI와 Web3 기술로 사용자가 디지털 정체성을 토큰화하고 온라인 활동을 통해 재무적 가치를 창출

- 서울신문

- 0

- 3

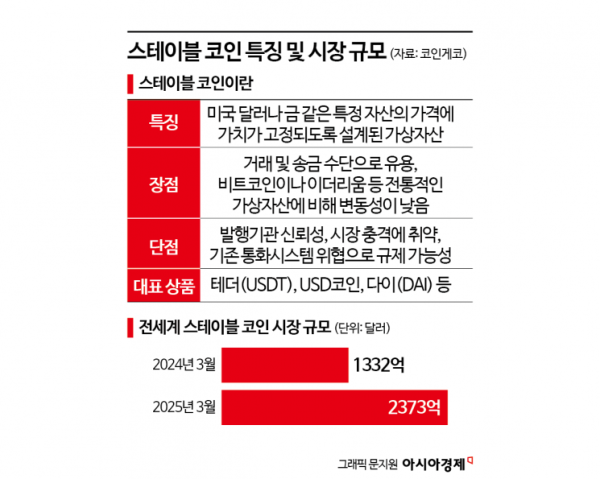

- "스테이블 코인이 통화안정성 흔든다" 규제 목소리 잇달아

- 아시아경제

- 0

- 4

- [정년연장, 선택의 시간]권기섭 경사노위원장 "노조는 정년연장, 기업은 연공개편 양보해야"

- 아시아경제

- 0

![[정년연장, 선택의 시간]권기섭 경사노위원장 "노조는 정년연장, 기업은 연공개편 양보해야"](https://cdn.inappnews.net/news/775591/ian-1747101605-963747.jpg)

- 5

- 삼성家 이서현, 삼성생명공익재단에 5억 기부

- 서울신문

- 0

- 6

- 저축銀 대출 신용평가고도화 의견수렴 '속도'…상반기 설계착수는 어려울듯

- 아시아경제

- 0

- 7

- 삼성생명, '웰에이징 건강보험' 출시…노인성질환 특약신설

- 아시아경제

- 0

- 8

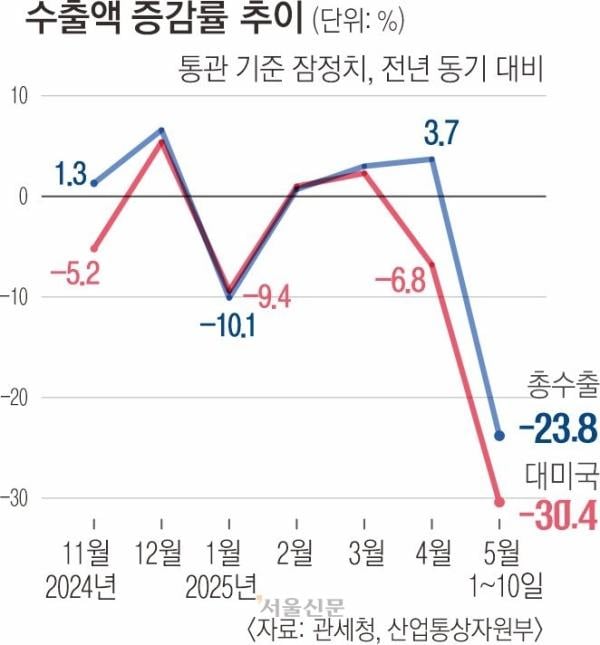

- 수출·고용·생산까지 ‘퍼펙트 스톰’… 잠재성장률 2%선 깨졌다

- 서울신문

- 0

- 9

- 세계 최대 AI·Web3·전자상거래 박람회 개최

- 뉴스패치

- 0

- 10

- [서울데이터랩]미국 증시 지수 종합

- 서울신문

- 0

![[서울데이터랩]미국 증시 지수 종합](https://cdn.inappnews.net/news/775433/ian-1747093508-121530.jpg)

- 최신뉴스

- 인기뉴스

- 팬

- 투표

- 스타샵

- 뉴스

최신순

추천순

답글순

등록된 댓글이 없습니다.