5

5

- 입력 2025.02.12 12:38

0

0

[ 아시아경제 ] 법원이 세법상 ‘과세기간 종료 10년 전부터 국내에 주소나 거소를 둔 기간의 합계가 5년을 넘는 경우 과세 대상이라는 법리를 재확인했다.

12일 법조계에 따르면 서울행정법원 행정5부(재판장 김순열 부장판사)는 LG그룹 오너가 맏사위인 윤관 블루런벤처스(BRV)코리아 대표가 123억7000만원의 종합소득세 처분에 불복해 강남세무서를 상대로 낸 종합소득세 부과 처분 취소 소송에서 지난 6일 원고 패소 판결했다. 이번 판결에 따라 윤 대표는 향후 수백억원 이상의 세금을 더 납부해야 할 수 있다는 전망이 나온다.

윤관 “한국 체류 183일 미만··· 비거주자”

소송의 쟁점은 미국 국적자로 각종 투자 사업을 벌이며 배당소득으로 221억여원을 올린 윤 대표가 소득세법상 ‘국내 거주자’에 해당하는지였다. 소득세법 제2조에 따라 국내 거주자는 내국인과 동일한 납세 의무를 진다. 윤 대표 측은 윤 대표가 한국에 머문 기간이 1년에 183일 미만이므로 소득세법상 ‘비거주자’에 해당해 세금을 낼 필요가 없다고 주장했다. 과세 대상이 된 배당간주소득은 소득세법상 비거주자, 한미조세조약상 미국 거주자 또는 단기 거주자 외국인의 ‘국외에서 발생한 소득’이므로 과세 대상이 아니라는 취지다.

法 “한국이 이해관계 중심지”

재판부는 윤 대표 측의 주장을 받아들이지 않았다. 윤 대표가 ▲2011년 12월경부터 과세기간에 해당하는 2020년까지 국내에 주소를 둔 사람으로서 소득세법 및 한미조세조약상 대한민국 ‘거주자’에 해당하며 ▲단기 거주 외국인에 해당하지 않는다고 판단했다. 재판부는 “윤 대표는 한국이 인적 및 경제적으로 더욱 밀접하게 관련된 중대한 이해관계 중심지로 보이므로 대한민국 거주자라고 보는 것이 타당하다”고 판단했다. 또 “윤 대표는 ‘국내에 거소를 둔 기간’이 183일 미만이므로 비거주자인 기간은 소득세법 제3조 1항의 ‘국내에 거소를 둔 기간’에서 제외돼야 한다고 주장하나, 2016년을 기준으로 하더라도 과세기간 종료일 10년 전부터 ‘국내에 주소를 둔 기간’의 합계까지 이미 5년을 초과해 단기 거주 외국인에 해당하지 않는다”고 했다.

6000억대 성과보수, 추가 과세 가능성

서울행정법원이 윤 대표를 소득세법상 ‘국내 거주자’로 판단함에 따라 향후 윤 대표가 수백억에서 수천억원 규모의 세금을 추가로 내야 한다는 전망이 나온다.

강남세무서가 종합소득세를 부과한 2016~2020년 이후에도 윤 대표는 국내 기업에 투자해 수천억원의 이익을 봤다. 지난해에만 해도 ▲에코프로머티리얼즈 지분을 2509억원에 매각하고 ▲SSG닷컴 투자 원금 및 이자수익을 합쳐 5750억원을 수령했으며 ▲고려아연 지분 매각을 통해 투자금을 회수하며 약 314억원의 수익을 얻은 것으로 알려졌다. 특히 에코프로머티리얼즈 투자와 관련해 윤 대표가 최종적으로 거머쥘 것으로 예상되는 성과보수는 6100억원으로 추산된다. 윤 대표는 BRV로터스펀드를 통해 2017년부터 꾸준히 에코프로머티리얼즈에 투자해 왔으며 최근까지 투자한 금액은 총 926억원으로 알려졌다.

검찰이 최근 윤 대표와 부인 구연경 LG복지재단 대표를 자본시장법 위반 혐의로 함께 불구속 기소하며 이들을 ‘경제공동체’로 판단한 점에 비춰봐도 윤 대표가 법률상 국내 거주자에 해당한다는 법원 판단이 유지될 가능성이 높다는 분석이 나온다.

홍윤지 법률신문 기자

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

- #기간

- #국내

- #미국

- #거주자

- #윤관

- #거주

- #대표

- #소득세

- #한국

- #종합

- 기뻐요

- 0

- 응원해요

- 0

- 실망이에요

- 0

- 슬퍼요

- 0

- 1

- 2년 내 글로벌 AI 유니콘 5개 육성한다

- 아시아경제

0

0

- 2

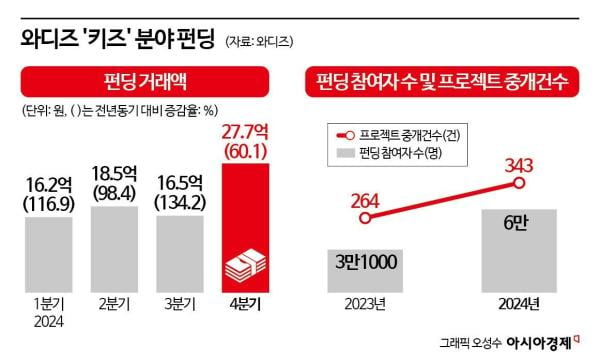

- 둘째 출산 늘자 펀딩도 두 배…출산율 반등에 와디즈 '활짝'

- 아시아경제

- 0

- 3

- 중기부, 2025 벤처창업진흥 유공 포상 접수

- 아시아경제

- 0

- 4

- 김기양 현대차 영업이사 4년 연속 '판매왕' 등극

- 아시아경제

- 0

- 5

- 고려아연 노조 “MBK·영풍 적대적 M&A 중단하라”… 결사 저항 경고

- 중앙이코노미뉴스

- 0

- 6

- "손잡이 없어도 편하네"…에넥스, 터치식 붙박이장 출시

- 아시아경제

- 0

- 7

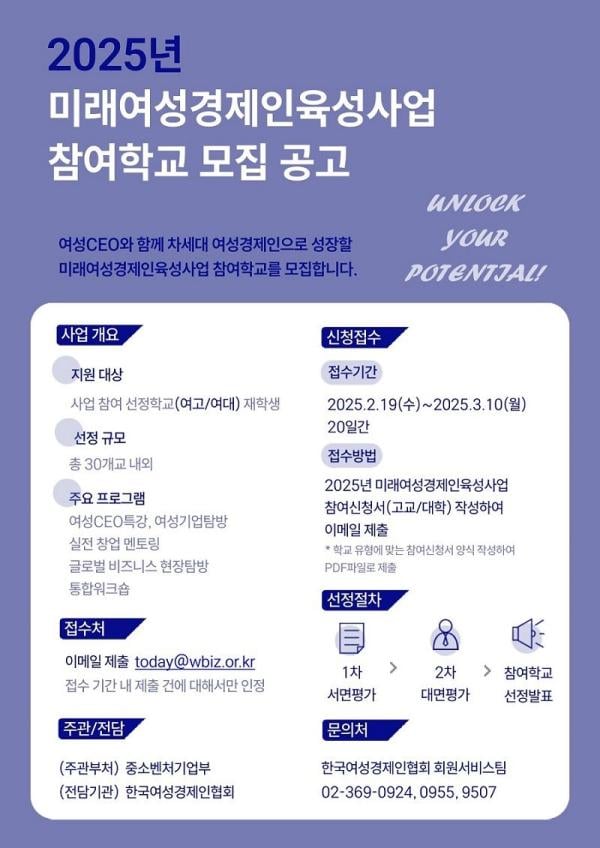

- "차세대 여성경제인 육성"…여경협, 육성사업 참여 학교 모집

- 아시아경제

- 0

- 8

- 표준협회, 녹색자산유동화증권 발행 지원사업 외부 검토기관 선정

- 아시아경제

- 0

- 9

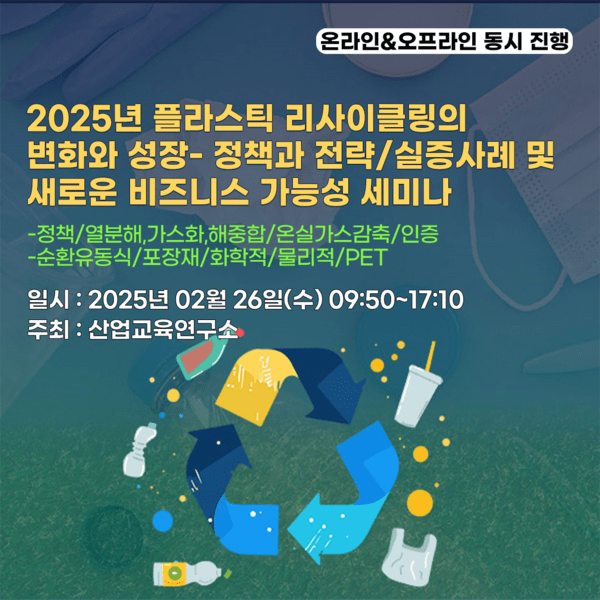

- 산업교육연구소, 2025년 플라스틱 리사이클링의 변화와 성장 세미나 개최

- 중앙이코노미뉴스

- 0

- 10

- 포스코그룹, 인권경영 선언문 선포...그룹 통합 인권경영 강화한다

- 중앙이코노미뉴스

- 0

- 최신뉴스

- 인기뉴스

- 뉴스

- 투표

- 게임

- 이벤트

최신순

추천순

답글순

등록된 댓글이 없습니다.