5

5

- 이혜미 기자

- 입력 2025.03.07 14:52

0

0![▶ 한국 조선업계가 건조한 LNG선 [제공=각사]](https://cdn.inappnews.net/news/699088/ian-1741327205-41165.jpg)

국내 조선업계가 글로벌 선박 발주 둔화 속에서도 선별 수주 전략을 유지하며 선방하고 있다. 연초 수주량 감소에도 불구하고 LNG운반선, 컨테이너선, 유조선 등 다양한 선종에서 기회를 모색하며 경쟁력을 유지하는 모습이다.

7일 조선해운시황 분석기관 클락슨리서치에 따르면, 지난 2월 전 세계 선박 수주량은 207만CGT(50척)로 전년 동기 541만CGT 대비 62% 급감했다.

2월까지 누계 수주 역시 384만CGT(123척)로 전년 동기 1111만CGT(477척) 대비 65% 가량 크게 감소한 것으로 나타났다. 한국은 2월까지 122만CGT, 21척을 수주했다.

국내 조선업계 빅3의 수주 실적을 보면, HD한국조선해양은 올해 탱커 2척, LNG벙커링선 4척, LPG·암모니아운반선 1척, 컨테이너선 12척, 에탄운반선 2척 등 총 21척(35억8000만 달러)을 수주하며 연간 목표(180억5000만 달러)의 20% 가량 달성했다.

한화오션은 LNG운반선 2척과 초대형원유운반선(VLCC) 1척을 포함해 약 7억 달러를 수주했으며, 삼성중공업은 1월 오세아니아 지역 선사로부터 2억6000만 달러 규모의 LNG운반선 1척을 확보했다.

비록 지난해 초 대규모 발주가 몰렸던 것과 비교하면 다소 아쉬운 출발이지만, 국내 조선업계는 여전히 선별 수주 전략을 고수하며 고부가가치 선박 중심으로 안정적인 포트폴리오를 구축하고 있다. 3사 모두 3년치 이상의 수주 잔고를 보유하고 있어 단기적인 수주량 감소에 대한 부담이 크지 않다.

클락슨리서치는 올해 글로벌 선박 발주량이 지난해보다 25.7% 감소한 4930만CGT 수준이 될 것으로 전망한다. 하지만 국내 조선업체들은 LNG운반선, 컨테이너선, 유조선 등 다양한 선종에서 기회를 포착하며 새로운 수주 기회를 마련하고 있다.

특히 LNG운반선은 글로벌 LNG 생산 및 투자 확대에 따라 여전히 높은 수요를 보이고 있다. 북미 및 중동 지역의 LNG 인프라 확장이 가속화되면서 관련 선박 발주가 지속될 것으로 예상된다.

컨테이너선 시장도 친환경 선박 투자 확대 흐름 속에서 안정적인 수주가 이어질 것으로 전망되며, 미·중 갈등 심화로 인해 국내 조선업계가 반사이익을 누릴 가능성이 크다.

유조선 시장 역시 노후 선박 교체 수요와 글로벌 에너지 공급망 변화로 인해 수요가 유지될 전망이다. 기존에는 중국이 주도해왔던 시장이지만, 최근 미국의 제재로 인해 수에즈막스급 탱커와 셔틀탱커 등에서 국내 조선업체들의 주요 물량 확보가 임박한 것으로 전해진다.

올해 글로벌 발주 환경이 녹록지 않지만, 국내 조선업계는 여전히 고부가가치 선종을 중심으로 기회를 모색하며 시장을 주도하고 있다. 수주량보다 수익성을 우선하는 전략이 자리 잡으면서 한국 조선업의 경쟁력은 더욱 공고해질 전망이다.

- #시장

- #전망

- #국내

- #글로벌

- #목표

- #발주

- #업계

- #기회

- #조선

- #한국

- 기뻐요

- 0

- 응원해요

- 0

- 실망이에요

- 0

- 슬퍼요

- 0

- 1

- [AI 시대 電力이 국력]⑧전력망법 통과에도 하남-한전 갈등 '현재진행형'

- 아시아경제

0

0

![[AI 시대 電力이 국력]⑧전력망법 통과에도 하남-한전 갈등 '현재진행형'](https://cdn.inappnews.net/news/708067/ian-1741917305-103556.jpg)

- 2

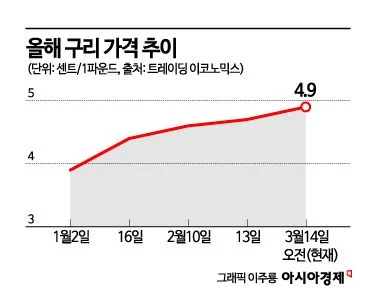

- 구리 가격 올라도 걱정 없다, 에스컬레이션 계약 덕분에

- 아시아경제

- 0

- 3

- "'한국판 허드슨야드' 만든다"…HDC현산의 '용산 정비창전면 1구역' 수주전 출사표

- EBN뉴스센터

- 0

- 4

- 와디즈 스토어, '브랜드데이'로 초기 브랜드 성장 지원 강화

- 아시아경제

- 0

- 5

- 삼성바이오로직스, 정기 주총…유승호 센터장 사내이사 선임

- EBN뉴스센터

- 0

- 6

- [Constr. & Now] GS건설, 직원 교육 프로그램 강화..."차세대 리더 육성" 등

- EBN뉴스센터

- 0

![[Constr. & Now] GS건설, 직원 교육 프로그램 강화..."차세대 리더 육성" 등](https://cdn.inappnews.net/news/708526/ian-1741934404-963219.jpg)

- 7

- 피처링, 'AWS 유니콘 데이 2025'서 SaaS 구축 사례 알린다

- 아시아경제

- 0

- 8

- 김광일 MBK부회장 "신용등급 하락 이후 기업회생 준비"

- 아시아경제

- 0

- 9

- [Constr. & Now] 반도건설, 공식 인스타그램 '봄맞이 자기계발 이벤트' 진행 등

- EBN뉴스센터

- 0

![[Constr. & Now] 반도건설, 공식 인스타그램 '봄맞이 자기계발 이벤트' 진행 등](https://cdn.inappnews.net/news/708371/ian-1741928704-45445.png)

- 10

- 삼양사·동우화인켐·나노솔루션, 전북도 첨단소재단지 850억원 투자

- EBN뉴스센터

- 0

- 최신뉴스

- 인기뉴스

- 뉴스

- 투표

- 게임

- 이벤트

최신순

추천순

답글순

등록된 댓글이 없습니다.