5

5

- 입력 2025.02.14 08:20

0

0[ 아시아경제 ] 미국 연방준비제도(Fed)의 추가 기준금리 인하 기대감이 약해진 상황에서 글로벌 유동성 지표가 둔화함에 따라 당분간 달러의 추세적 약세를 기대하긴 어렵다는 분석이 나왔다. 글로벌 유동성과 교역 개선이 본격화하기 전까진 미국에 무게중심을 두는 전략이 필요하다는 진단이다. 미 증시 내에서는 대형주보다는 소형주가 수혜 기대주로 꼽혔다.

조승빈 대신증권 연구원은 14일 '자산배분 국면 판단: 글로벌 유동성 지표 둔화는 달러 약세 전환의 걸림돌' 월간 보고서에서 "주식 비중 확대, 채권 중립" 전략을 제시하며 이같이 밝혔다.

먼저 조 연구원은 "경제협력개발기구(OECD) 주요 20개국(G20) 경기선행지수의 개선이 지속되고 있는 만큼 위험자산 선호 전략을 유지한다"면서 "주식 내에서는 미국 중심의 선진국 증시를 선호한다. 글로벌 유동성 지표 둔화로 달러 약세가 지연될 가능성이 높아졌기 때문"이라고 진단했다.

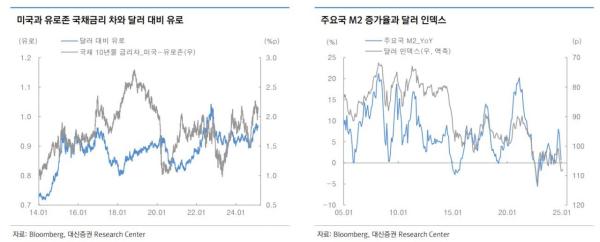

이번 보고서에서 조 연구원은 글로벌 유동성 측면에서 주요국 국내총생산(GDP) 대비 M2가 3개월 연속 둔화하며 추세선을 다시 하회하고 있다는 점을 주목했다. 그는 "글로벌 유동성 지표 둔화로 달러의 추세적 약세 가능성은 낮아지는 모습"이라며 "달러의 추세적 약세 전환이 나타나기 전까지는 미국 이외 자산시장의 탄력적인 상승 흐름을 기대하기 어렵다"고 분석했다.

조 연구원은 "과거 주요국 M2 증가율이 둔화되면 달러는 강세를 보였다. 하지만 2022년 10월 저점 이후 개선되던 주요국 M2 증가율은 최근 3개월 연속 둔화하고 있다"고 설명했다. 특히 이는 인플레이션 재반등 우려로 Fed의 추가 금리 인하 기대감이 약해진 현 상황과 맞물려 달러 약세 흐름을 제한하고 있다는 평가다. 그는 "당분간 달러의 추세적 약세를 기대하기는 환경"이라고 판단했다.

이와 함께 조 연구원은 "중장기적으로 달러 약세는 글로벌 교역이 개선되는지 여부가 중요하다"며 교역 흐름을 주시할 것도 강조했다. 또한 "글로벌 유동성과 글로벌 교역의 개선 흐름이 나타나기 전까지는 달러가 강세를 보일 수 있는 만큼 미국 증시에 무게중심으로 두는 투자 전략이 필요하다"고 제언했다.

구체적으로 그는 과거 ISM 제조업 지수 개선 시 러셀2000지수가 대형주 중심의 S&P500지수 대비 강세를 보였던 점을 짚으며 미국 증시 내에서는 대형주보다 소형주를 선호한다고 설명했다. 채권의 경우 양호한 경기 흐름을 이유로 국채보다 회사채를 선호했다. 그는 "채 대비 투자등급 회사채 스프레드가 전저점 수준으로 축소된 만큼 단기물 중심의 대응 전략이 필요하다고 판단된다"고 덧붙였다.

조슬기나 기자 seul@asiae.co.kr<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

- #미국

- #소형주

- #약세

- #글로벌

- #기대

- #전략

- #수혜

- #추세

- #동성

- #흐름

- 기뻐요

- 0

- 응원해요

- 0

- 실망이에요

- 0

- 슬퍼요

- 0

- 1

- 타이거 우즈, ‘트럼프’와 사랑에 빠졌다?…공개 연인 되나

- 서울신문

0

0

- 2

- '30일 휴전안' 제안에…푸틴 "휴전 지지, 논의해야 할 문제 있어"

- 아시아경제

- 0

- 3

- 호주 남성, '티타늄 인공심장'으로 105일간 생존

- 아시아경제

- 0

- 4

- 日총리 ‘금품 살포 스캔들’...초선의원에 100만원상당 상품권 뿌려

- 서울신문

- 0

- 5

- '경찰'서 보호비 뜯는 '마피아'로…美, 日방위비 증액 또 강조

- 아시아경제

- 0

- 6

- (영상) 어미에게서 새끼 웜뱃 빼앗은 미 인플루언서…결국 호주서 쫓겨나 [포착]

- 나우뉴스

- 0

![(영상) 어미에게서 새끼 웜뱃 빼앗은 미 인플루언서…결국 호주서 쫓겨나 [포착]](https://cdn.inappnews.net/news/708306/ian-1741939116-964356.jpg)

- 7

- 美 재무, 증시 불안에 "실물경제 집중…단기 변동성 우려 안해"

- 아시아경제

- 0

- 8

- "中일본대사, '미·일 관계 위해 중국 이용 말라' 경고"

- 아시아경제

- 0

- 9

- 키우던 개에게 총 맞은 남성… 침대에 누워있다 ‘날벼락’

- 서울신문

- 0

- 10

- "마감 세일에도 안 팔리면 무료로 드려요"…파격 시도한 英 테스코

- 아시아경제

- 0

- 최신뉴스

- 인기뉴스

- 뉴스

- 투표

- 게임

- 이벤트

최신순

추천순

답글순

등록된 댓글이 없습니다.